-

-

절박할 때 시작하는 돈관리 비법 - 빚더미에서 알부자 되는 7단계 프로젝트

데이브 램지 지음, 백가혜 옮김 / 물병자리 / 2016년 10월

평점 :

품절

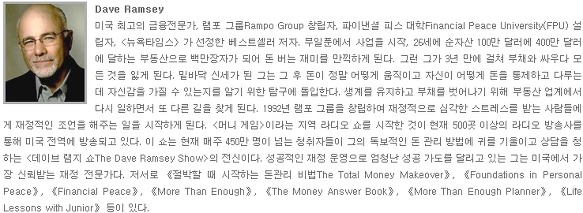

재무관리나 재무설계에 대한 책을 많이 읽을 때 이 책의 저자인 데이브 램지의 파이낸셜 피스를 읽었다. 워낙 비슷한 책을 읽었기에 당시에는 크게 와 닿지 않았지만 그래도 쓰잘데기 없는 설명하지 않고 간결하게 핵심만 이야기 하면서 읽기 편한 구성으로 되어 있다는 기억이 났다. 그에 비해 이번 '절박할 때 시작하는 돈관리 비법'은 내용이 꽤 길다.

워낙 비슷 비슷한 책들이 많기 때문에 간만에 부담없이 보려고 했는데 결코 그럴 수 없었다. 무엇보다 첫 페이지부터 끝 페이지까지 허투루 읽을 수 없게 빼곡히 내용이 담겨 있어 휘뤼릭~ 하고 넘길 수 없었던 것이 첫번째 이유라면 두번 째 이유는 덩벙대며 읽을 수 있는 내용이 아니였기 때문이다.

무엇보다 재무관리에 대한 책을 많이도 읽었고 공부도 했었기에 - 자격증도 따고 - 조금은 느슨한 마음으로 읽으려 했지만 책을 읽으면서 드는 생각은 '아직도 멀었구나'라는 감정이였다. 아니 거꾸로 '기초부터 처음부터 다시 시작해야겠다'라는 생각이 먼저 들었다. 잊고 있었다는 생각이 들었다. 아직은 아닌데도 불구하고 착각을 하고 있었던 것이 아닐까하는 마음이 들었다.

책에서 이야기하는 것들은 전부 솔직히 내가 재무설계를 할 때 사람들에게 이야기했던 것들이다. 사람들이 내 이야기를 듣고서 실천을 하지 않아 안타까워하기는 했어도 100% 맞는 말만 있다. 나 자신이 이제는 잘 실천하고 있다고 생각을 하고 있었는데 어느 순간 예전처럼 유념하면서 실천하지 않고 서서히 나도 모르게 조금씩 무너지고 있는 것은 아닐까 하는 판단이 들었다.

책에서 하는 이야기는 어떻게 보면 단순하다. 적금을 하라 돈을 모으라. 신용카드를 쓰지 마라. 비상자금을 갖고 있어라. 일정 자금은 투자를 하라(책에서는 뮤추얼 펀드에 하라고 써 있다) 무척 단순하고 평범해 보이는 말이고 구호지만 실생활에서 실천하는 것은 고난과 고통을 안겨주는 말들이다.

많은 사례들과 함께 소개를 하는데 우리나라와는 100% 맞아 떨어지지는 않지만 대동소이하다고 할 수 있다. 많은 사람들이 돈을 벌면 가장 먼저 하는 것은 소비를 하게 된다. 소비를 하는 것 까지는 큰 문제가 없다. 자신이 열심히 일을 해서 번 돈으로 소비를 하는 것 까지 문제삼을 수는 없다.

여기서 문제의 핵심은 소비를 자신이 번 만큼 하지 않는다는 것이다. 가장 큰 이유는 바로 신용카드를 쓰기 때문이다. 신용카드는 현금을 내는 것도 아니고 당장 돈이 필요한 것도 아니라 저절로 돈에 대해 무감각하고 지출을 촉진하게 된다. 다음달에 갚기 위한 외상인데도 사람들은 이 점을 그다지 신경쓰지 않는다. 그렇기에 통장에 일정 금액을 넣고 체크 카드로 쓰면 현금을 쓰는 것과 똑같은 효과를 볼 수 있다.

다음으로 이런 저런 빚을 만들고 산다. 소비를 위한 빚도 있고 주택구입을 위한 빚도 있다. 무엇보다 빚을 지지 말아야 한다. 먼저 작은 금액부터 갚아 나가야 한다. 그런 다음에 큰 빚을 갚아 나가 모든 빚을 완전히 다 갚으면 더이상 돈에 끌려 다닐 일이 없다. 내가 번 만큼 쓰면서 살아도 되는 단계가 진행되는 것이다.

이에 앞서 먼저 해야 할 일이 비상자금을 마련하는 것이다. 미국 돈으로 100달러 우리나라 돈으로 100만원을 먼저 모은 후에 좀 더 있다가는 3~6개월치의 생활비를 비상자금으로 마련하는 것이다. 그 이유는 아무리 빚을 열심히 갚고 더이상 필요없는 지출을 하지 않는다 해도 우리들은 어떤 일이 갑자기 생길 지 알 수 없다. 차 사고가 날 수도 있고 여러 가지 상황에서 예기치 못한 상황에 맞닿아 해결하기 위하여 비상자금을 꼭 마련해서 절대로 건드리지 말아야 한다.

그렇게 모든 빚을 없앤 후에는 일정 금액을 지속적으로 투자해야 한다. 투자라고 해서 거창하고 부동산 투자를 하거나 직접 투자를 하는 것이 아니라 뮤추얼 펀드에 꾸준히 불입을 하면 된다. 책에서 미국은 뮤추얼 펀드로 12% 평균 수입이 나기때문에 10~20년 투자를 하면 된다고 하는데 내가 알고 있는 것보다는 수익률이 조금 높기는 하지만 그래도 그렇게 살아가면 된다.

보여주기 위한 삶을 살기때문에 힘들어 하는 것이다. 좋은 차를 구입해서 타고 다녀야 하고 남들에게 잘 보이기 위한 옷을 사고 선물을 줘야만 하는 것이 아니라 자신의 상황에 맞는 선택을 하면 된다. 차를 구입해도 유행하는 리스나 할부로 구입하는 것이 아니라 중고차로 돈을 모아 현금으로 사면 그만큼 돈을 절약할 수도 있고 허튼 곳에 돈을 쓰지 않게 된다.

이런 저런 말할 필요없이 열심히 일을 하고 버는 수입의 일정부분에서 먼저 적금을 하고 남는 돈으로 살아가도록 노력하면 된다. 거창한 투자같은 것은 생각할 필요도 없이 말이다. 문제는 버는 수입이상으로 무엇인가 지출을 하는 곳에서 잘못이 시작된다. 버는 만큼 쓴다고 착각을 하지만 다들 수입이상을 쓰는 이유는 여러가지 다양한 이유로 지게되는 대출때문이다. 주택 대출도 일정 금액 한도내에서 지출해야 함에도 다른 이유로 무리한 대출을 받으면 결국에는 고통만이 다가올 뿐이다.

나름 아껴쓰고 신용카드는 전혀 쓰지도 않고 있고 오로지 현금과 체크카드로만 생활하고 있다고 생각하지만 책을 읽으면서 여전히 갈 길이 많이 남아있고 부족하다는 생각이 들었다. 물론, 적금은 하고 있지 않지만 적금 부분은 사람마다 다르기에. 그렇다 해도 나도 모르게 안일하게 생각하고 있던 것은 아닐까하는 생각이 들었다.

소비를 위한 대출은 없지만 투자를 위한 대출은 현재 있는 상황에서 올해부터 조절을 생각하고 있었지만 이 책을 읽으면서 다시 한 번 확실하게 조절을 해야 하겠다는 다짐을 하게 된다. 남에게 보여주기 위한 삶이 아니라 자신의 능력범위 안에서 사는 인생이 가장 행복한 인생이라 할 수 있지 않을까 다시 한 번 생각을 다져주는 책이였다.

돈에 대한 다른 책들(클릭)