-

-

주식시장의 17가지 미신 - 왜 대다수의 투자자는 시장에서 돈을 잃는가

켄 피셔.라라 호프만스 지음, 이건 옮김 / 페이지2(page2) / 2021년 2월

평점 :

절판

이제는 필립 피셔보다도 더 인지도가 높아진, 켄피셔의 도서다.

굉장히 오랜기간 동안, 아버지가 유명한 관계로 묻혔었으나, 현재는 운용자산이 굉장히 커진 관계로 (200조 였었나?) 아버지보다도 더 유명한 유명세를 얻고 있는 투자자다.

코로나 당시에는 버핏이 총기를 잃어서 공격적으로 투자하지 못 한다고 공격했던 장본인이기도 하다 ㅋ.ㅋ

여하튼간, 켄피셔는 통념 & 편견에 따른 컨센서스가 형성되었을 때, 이에 반대로 투자하는 것을 매우 즐기는 투자자인데, 이번 도서에도 그런 그의 성향이 여실히 드러난다.

대표적인 미신들을 들자면,

1) 대형주 - 소형주 : 소형주가 대형주의 수익률을 아웃퍼폼한다.

=> 시기별로 다르지만, 분석해보면, 대부분의 기간 동안 대형주가 소형주의 수익률을 아웃퍼폼함

2) 실업률과 주가의 상관관계 : 실업률이 높으면, 경기가 후퇴했고, 반대는 경기가 상승기이다.

=> 실업률은 대표적인 경기 후행지표로, 실업률을 가지고 경기를 전망하기는 어려움. 게다가, 주식은 경기를 선반영함

3) 고배당 - 확실한 소득이다.

=> 평균을 내보면, 연속적인 배당 속득을 내는 기업은 그렇게 많지 않다.

등이 있다.

내용이 그렇게 무겁지도 않으니, 가볍게 읽어볼만한 도서다. ~

이는 모욕의 대가인 주식 시장을 충분히 겪어보지 못한 잘못된 판단입니다. 시간 지평을 10 ~ 20년으로 더 길게 늘려보면 투자는 결국 리스크 관리가 핵심이라는 것을 깨닫게 될 것입니다.

우리가 주목해야 하는 부분은 극단적인 심리다. 극단적 도취는 대개 나쁜 신호다. 강세장 정점에서 빠짐없이 나타난다. 반면에 극단적 비판은 약세장 바닥에서 나타나는 특성이다. 둘의 중간 심리가 정상이며, 강세장에서는 단기간에 심리가 큰 폭으로 변동할 수 있다.

그런데도 사람들은 실업률이 경제를 좌우한다고 착각한다. 소비 수요는 경제 성장을 좌우하는 변수가 아니다. 소비 수요는 실업률이 높은 기간에도 매우 안정적이기 때문이다. 생산자들이야말로 경제 성장을 이끄는 주역이다. 이들은 위험을 무릅쓰고 장래에 이익을 가져다줄 제품을 생산한다.

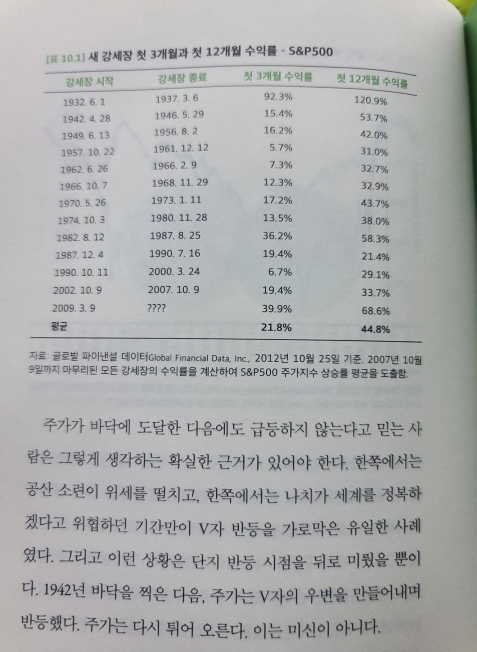

주가가 바닥에 도달한 다음에도 급등하지 않는다고 믿는 사람은 그렇게 생각하는 확실한 근거가 있어야 한다. 한쪽에서는 공산 소련이 위세를 떨치고, 한쪽에서는 나치가 세계를 정복하겠다고 위협하던 기간만이 V자 반등을 가로막은 유일한 사례였다. 그리고 이런 상황은 단지 반등 시점을 뒤로 미뤘을 뿐이다. 1942년 바닥을 찍은 다음, 주가는 V자의 우변을 만들어내며 반등했다. 주가는 다시 튀어 오른다. 이는 미신이 아니다.

그러나 공포감은 대개 심리 현상에 불과한데도, 이런 심리 변화에서 비롯되는 일시적 유동성 부족을 사람들은 흔히 펀더멘탈의 변화로 착각한다. 주가가 종종 현실로부터 괴리된다. 그리고 약세장 바닥 시점을 파악하기란 지극히 어렵다. 심리는 어떤 방식을 동원해도 정확한 측정이 어렵다. 게다가 심리는 빠르게 바뀐다. 그래서 새 강세장이 시작될 때에도 시장은 V자의 오른편처럼 빠르게 상승한다.

더구나 만일 약세장 바닥에서 소형주가 반등하는 시점을 정확하게 잡을 수 있다면, 그떄 소형주보다 더 큰 실적을 낼 방법도 수없이 많다. 그러나 대형주가 소형주를 능가하는 기간이 매우 길어서 인내심이 강한 소형주 투자자조차 미체 할 정도다. 과거에 장기간 이어진 강세장은 대부분 대형주가 주도했다.

은퇴한 사람이든, 은퇴가 임박한 사람이든, 40대 장년이든, 투자자는 배당수익률보다 투자총수익(자본이득 + 배당)에 더 관심을 둬야 한다.

전문 투자자와 열혈 지지자들이 흔히 빠지는 미신이 있다. 소형 가치주가 본질적으로 우월하고, 영원무궁하도록 우월한 실적을 유지할 것이라는 믿음이다.

|