-

-

복잡계 세상에서의 투자 - 지금껏 설명하지 못한 투자의 신세계

오종태 지음 / 페이지2(page2) / 2021년 8월

평점 :

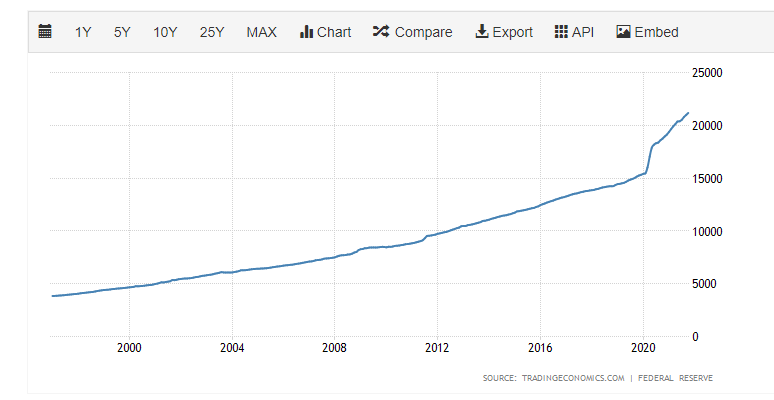

United States Money Supply M2 | 2021 Data | 2022 Forecast | 1959-2020 Historical (tradingeconomics.com)

[그림] 미국 M2 추이

너무나 많이 그리고 급격하게 풀려버린 유동성. 코로나를 정의하는 또 하나의 현상이다. 위의 그림을 보면, 잘 와닿지 않을 수 있겠지만, 현재 풀린 유동성은 (근 1 ~ 2년 사이) 그 10년동안 풀린 유동성의 크기와 맞 멎으며, '08년까지 쌓아온 유동성의 크기와 규모가 맞먹는다.

대공황 이후의 어떤 의미에서 공포와 같은 두려움에 경기침체를 방어하고자 중앙은행 특히, FED는 적극적으로 나섰고, 지금은 과거와는 비교도 되기 어려울 정도로 엄청난 유동성 바다에서 헤엄치고 있다. 긍정적 작용으로는 그래도 경기가 회복할만한 기미가 보인다는 점, 부정적인 점으로는 실물 자산의 값어치가 폭등해버림에 따라서 자산을 소유하지 못 한 젊은 세대일수록 박탈감을 느끼고 힘들어 한다는 점이다.

무엇이 맞는지는 모르겠지만, 앞으로도 중앙은행은 지금과 비슷한 행태의 행동을 할 가능성이 높다. 그에 대한 반발로 나타난 것이 비트코인이기도 하고.. 오르지 않을 것 같았던 식료품 가격과 저임금 부문의 임금이 올라가면서 부작용으로 무인화도 빠르게 나타날 것으로 보인다.

좋으나 싫으나, 세상은 과거보다 더 빠르게 변하고 있으며, 주당 노동시간이 감소하고 개개인의 가치가 올라가는 등 긍정적인 변화들도 있다. 그에 못지 않게 양극화라는 엄청난 폐단이 나타나고 있고...

여하튼, 이 도서는 그런 유동성의 바다에서 어떻게 주식 투자를 바라볼 것인가에 대한 관점이다. 이전과는 다르게 엄청난 유동성이 풀려있어, 작용과 반작용의 , 원인과 결과의, 매커니즘이 잘 작동하지 않는 현재의 투자 세계에 대한 하나의 해석본이라고도 할 수 있다.

여기에는 과학의 발전도 영향을 주었는데, 양자역학으로 대표되는 개념이다. 빛은 입자이며 파동이다. 또, 미래라는 것은 확정적인 것이 아니라 서로 영향을 주며 오로지 확률적으로 존재할 뿐이다. (어려운 이야기다. 나도 잘 이해하고 있는건지는 잘 모르겄다.)

개인적으로는 기존의 사이클 중심의, 평균 회귀 법칙에 근거한 투자 방식이 근 몇 년동안 (흔히 말하는 전통적인 개념의 가치주)들이 애를 먹고 있는 이유도 이와 관련된 영향 중 하나라고 판단한다. 유동성이 너무 풀리고 자본이 흔해졌지만, 성장은 희소해지면서, 희소한 부분으로 섹터 쏠림이 나타난 것이다. 또, 현재 산업 전체의 구도가 빠른 속도로 변하고 있다는 점도 여기에 한 몫했을 것이다.

물론, 워낙에 큰 맥락 속에서 이야기하는 것이다 보니, 개별 종목단으로 가서 본다면, 구체적으로는 전혀 다른 이야기가 나올 수 도 있겠지만, 주식 투자를 하는 사람들이라면, 한 번 쯤 읽어볼만한 그리고 아이디어를 얻어갈만한 도서였다.

우리는 삶의 방식 전체를 바꾸어 모호함을 견딜 수 있는 사고구조로 전환해야 합니다. 관계에서 영원하다는 것은 변하지 않는 것이 아니라 지속적으로 함께 변해가며 서로를 이해하는 것입니다.

상대가 단순한데 복잡하게 대해봤자 여러분의 에너지 낭비입니다. 그 에너지를 여러분의 배움과 확장을 위해 사용하시길 바랍니다.

"부끄러움이 남아 있을 때는 가르칠 수 있지만, 그러한 마음이 전혀 없는 인간은 때려서도 가르칠 수 없다. 가르칠 수 없는데도 때리고 훈계하는 것은 어리석은 시간 낭비일 뿐이다." 이처럼 개념이 있는 사람과 없는 사람은 시공간상으로는 함께 존재하지만 서로 완전히 다른 삶을 살고 있는 것입니다.

저와 타이거 팀 모두가 함께 구성한 전체 포트폴리오는 경제학적 관점보다 생태학적 관점의 비중이 큽니다. 저희는 구성원들의 생각을 극도로 솔직하게 공유하는 것을 중요하게 생각합니다. 잘 모르시는 분들이 타이거자산운용 팀이 토론하는 모습을 보시면 싸우고 있거나, 지나치게 노골적이고 민망하게 서로에게 비아냥거리거나, 플레이오프 우승한 농구팀이 회식하고 있는 모습이라고 생각하실 수도 있습니다.

종목별로는 세 가지 요인의 구성비 차이가 큽니다. 철강주나 자동차 주식은 펀더멘탈의 비중이, 경기방어주는 유동성이, 바이오나 성장주는 센티멘트가 차지하는 비중이 높습니다. 개별 종목과 시장이 현재 어떤 요소들의 비중이 높고 낮게 반영되고 있는지를 생각해 보시면 도움이 됩니다.

|