-

-

돈 나올 데가 월급밖에 없는 당신을 위한 진짜 쉬운 재테크 - 사회 초년생과 초보를 위한 월급 투자 시나리오

우용표 지음 / 이데일리 / 2025년 3월

평점 :

* 출판사를 통해 책을 제공받아 감사하게 읽고 주관적인 의견을 적었습니다.

나는 2007년에 처음으로 사회생활을 시작했다. 대기업 보험회사에서 주임으로 시작해서 5개의 지점의 지점장을 거쳐 퇴사하고, 이후 약 9년 동안 복합대리점을 맡아 관리하고 있다. 나이가 사십 대를 넘어 오십 대를 향해서 가는데 챙피하게도 모아 놓은 자산이 별로 없다. 회사생활을 나름 열심히 했다고 생각했는데, 왜 자산관리는 그렇게 못했을까?

금융기관을 다니면서 재무상담을 하고, 고객의 재무상태에 대한 조언을 많이 했지만 정작 나의 재무상태 관리를 하지 못했다. 옛말에 중이 제머리 못깎는다는 말이 나를 위한 말인 듯 하다. 받은 급여가 적은 편은 아니었지만 왜 모으지 못했을까? 이 책을 보면서 그 이유를 알게 되었고 사회 초년생때 알았으면 좋았겠다는 생각을 했다.

필자는 2008년부터 재테크 책을 통해 많은 독자를 만나서 재테크에 대한 조언을 이어오고 있다. 그리고 이 책은 20년에 가까운 필자의 재테크 조언 중에 가장 핵심적인 내용이면서 기초적인 내용을 담고 있다.

사회 초년생으로서 종자돈을 모으기 위한 월급관리의 기초부터 노하우, 모은 종자돈을 불리기 위한 투자의 시작인 주식, 펀드, ETF의 기초를 아주 친절하게 알려준다. 여기까지의 내용은 사회 초년생으로서 알아야할 금융지식의 가장 기본적인 내용이다. 뒤이어 직장인 필수통장 3종 세트라 말할 수 있는 ISA, IRP, 청약저축에 대해 설명한다.

아마도 사회 초년생들에게 가장 중요한 부분이면서 재테크의 축소판이라 할 수 있는 파트는 7부. 월급별 목돈 만들기와 굴리기 포트폴리오이다. 20년 가까운 사회생활을 금융기관에서 해온 나에게는 너무나 익숙한 내용이지만, 20년 전에 이 내용을 알았다면 아마도 지금보다 더 나은 재무상태를 가지고 있지 않을까하는 생각을 해본다.

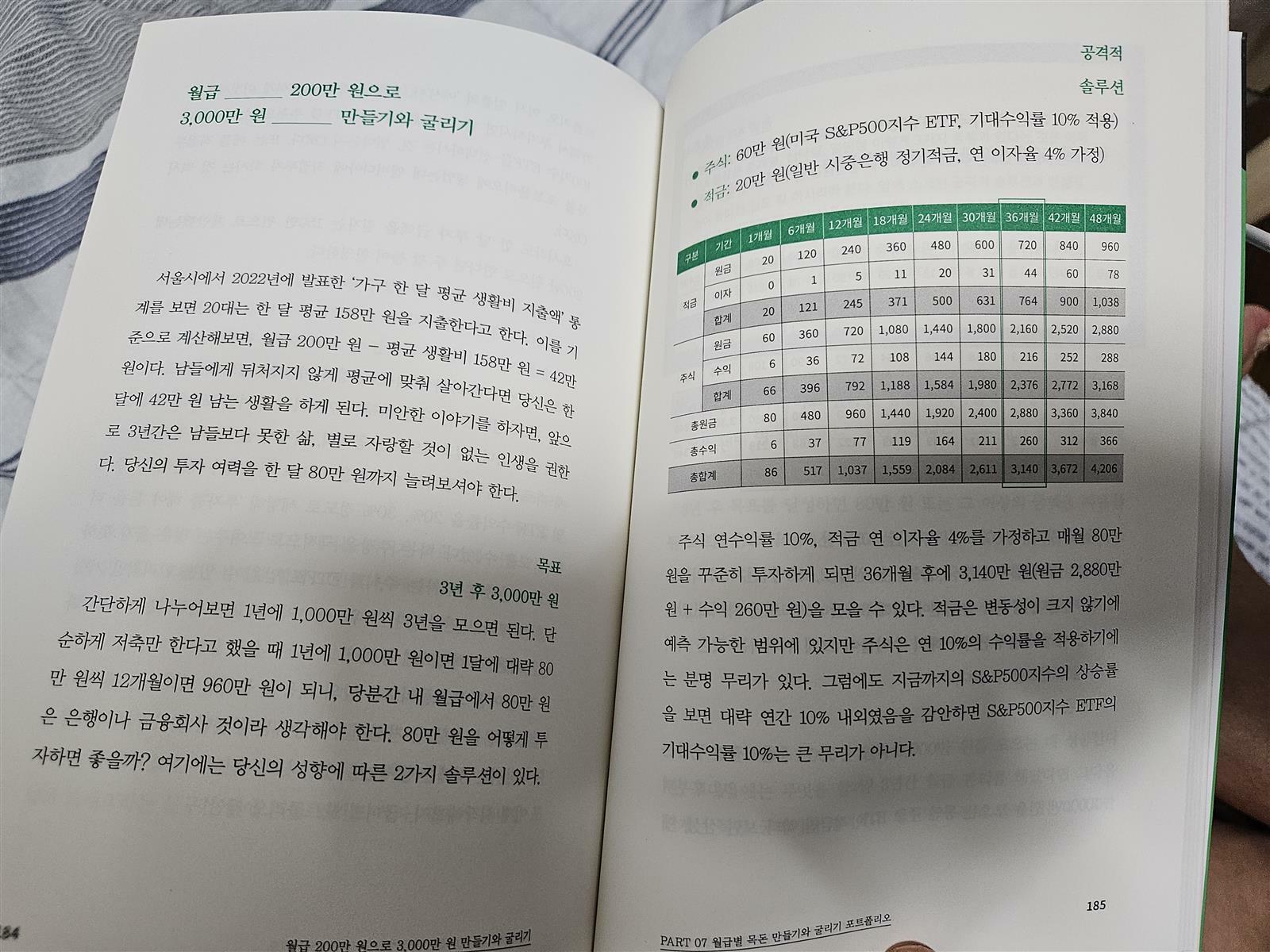

가장 현실적이면서 실천 가능성이 높은 월급 200만원으로 3,000만원 종자돈 만들기와 이를 활용한 불리기 포트폴리오다. 목표는 3년 후에 3,000만원을 만드는 것이다. 개인의 투자 성향에 따라 공격적 플랜과 안정적 플랜으로 나눈다. 공격적 솔루션은 주식에 60만원, 적금에 20만원을 굴리는 것이다. 주식의 기대수익률은 연간 10%, 적금은 연간 4% 정도 수준이다. 안정적 솔루션은 주식에 30만원, 적금에 50만원을 굴리는 것이다.

이렇게 공격적 솔루션과 안정적 솔루션으로 굴리면 3년 후에는 모두 3,000만원이 넘는 금액을 만들 수 있다. 본격적인 투자는 바로 3년 후부터이다. 고3 수험생이 아무리 놀고 싶어도 3년 동안 버티고 공부하는 것처럼, 투자에도 3년이라는 인고의 시간이 필요하다고 말한다. 그렇게 3년을 모으고 나면 본격적인 투자를 할 수 있을 규모의 자금이 마련되는 것이다.

3,000만원의 목돈은 정기예금과 ETF로 굴린다. 나는 이 포트폴리오의 구성이 익숙하고, 장점과 단점을 잘 알고 있지만 20년 전의 초년생이었다면 아마도 신기해했을 것이다. 그리고 필자의 조언대로 그대로 복사해서 따라했을지도 모른다.

그리 어렵지는 않지만 사회 초년생이 반드시 알아야할 자산관리, 투자의 개념, 실질적인 종자돈 모으기 플랜, 모은 종자돈을 효과적으로 잘 굴리는 방법 등을 쉬운 언어로 잘 설명한다. 특히 강제 저축이 중요하듯이 필자의 말투가 자주 평서형보다는 명령형으로 읽히는 것이 실천의지를 복돋운다.