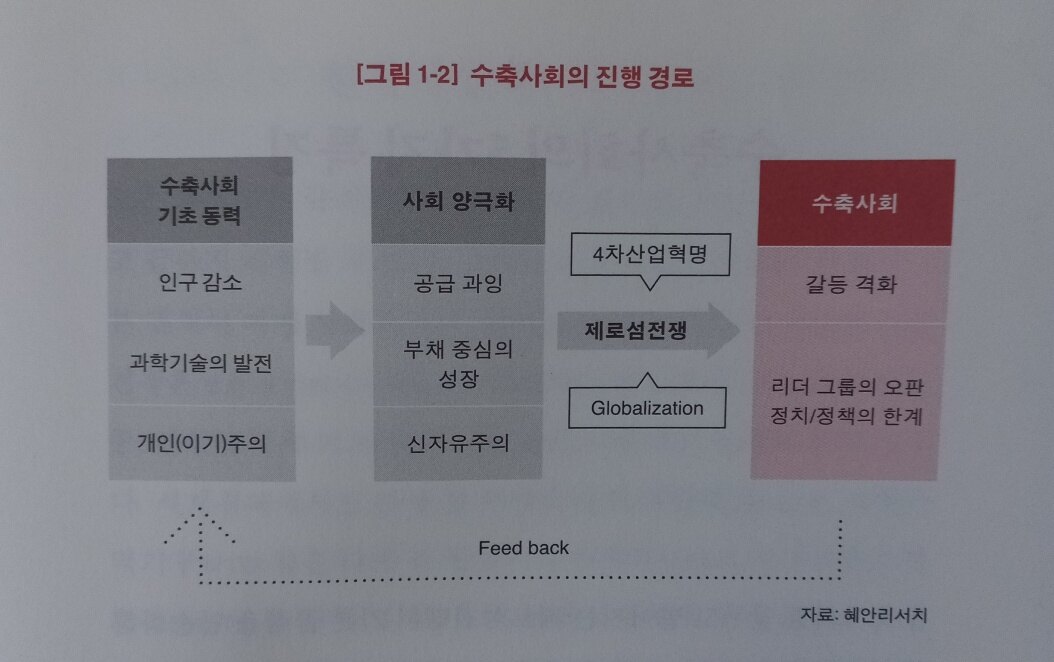

[수축사회의 진행 경로]인구구조 전환, 과학기술 발전, 개인주의라는 기초 환경이 신자유주의와 세계화, 4차산업혁명과 만나면서 역사상 최고 수준의 공급과잉과 부채, 양극화를 만들어내고 있다. 즉 대전환과 이에 대한 잘못된 대응이 결합하면서 이제 세계는 탈출이 어려운 수축사회로 진입하고 있는 것이다.p30, p31

"인간의 가장 큰 고통 가운데 하나는 새로운 아이디어를 받아들이는 고통이다"- 월터 배젓(Walter Bagehot) - P221

무엇을 예금이라고 할 것인가란 무엇인가?은행의 가장 대표적이고 전통적인 수신 상품은 예금이다. 그런데 우리나라의 각종 법률에서는 은행뿐만이 아니라 우체국, 상호저축은행,신협 등도 예금을 취급하는 것으로 규정되어 있다. 그렇다면 예금이우리나라에서는 예금을 다른 금융 상품과 구분하려고 할 때 정체identity)와 속성(property)을 혼동하는 경향이 있다. 지급수단이라는속성을 보고 비트코인을 화폐라고 착각하는 것이 그 예다. 지급수단으로만 보면 어음도 화폐라고 해야 하지만, 이에 동의하는 사람은 없다. 예금도 마찬가지다. 소비임치계약(민법 제702조)이라는 속성을 예금의 정체라고 믿는 것은 착각이다.소비임치계약이란 물건을 맡은 사람이 일단 소비하고 나중에 동종 동량으로 갚는 계약을 말한다. 창고업 같은 통상적인 임치계약에서는 물건을 맡은 사람이 소비하는 것을 금지하지만, 소비임치는 소비가 허용된다... - P253

그렇다면 은행들이 취급하는 수많은 금융상품 중에서 어디까지를 예금으로 보고 지급준비의무를 적용하느냐를 판단해야 하는 문제가남는다. 미국과 유럽 국가들은 그 판단을 중앙은행에 맡긴다. 지급결제 업무는 통화정책 운용과 직결되기 때문이다. 참고로 각국 중앙은행들은 예금의 범위를 비교적 넓게 설정하고 낮은 수준의 지급준비율을 적용한다. 예외를 적게 만들어야 빠져나갈 구멍이 줄어들기 때문이다. 이런 나라에서는 정기예금과 채권은행채)을 구별하지 않고 동일하게 지급준비의무를 부과한다.그러나 우리나라에서는 한국은행이 예금의 범위를 정하는 것을 허락하지 않는다. 한국은행이 예금의 범위를 넓히면 상업은행들의 지급준비의무 부담이 커진다고 보기 때문이다. 지극히 통화주의적 발상이다. 통화주의적 관점에서는 지급준비제도를 규제 차원에서만 본다.그래서 ‘지급준비세(reserve tax)‘라는 말이 생겼다. - P254

"Why do you always bring upthe bad things?""If you didn‘t have bad things, you wouldn‘thave good things. They would all just be things. Didyou ever think about that?" - P83

[ 돈이란 무엇인가 ]...서양에서 돈은 ‘경제적 가치를 표현하는 물건‘이라고 본다. 반면동양에서는 ‘다른 물건의 가격을 표현하기 위해 사회구성원(또는 최고권력자)들이 정한 약속‘이라고 본다.경제사학자인 킨들버거Kindleberger는 이러한 동서양의 생각 차이를 사유재냐, 공공재냐‘의 문제로 해석한다. 돈을 물질이라고만 보게되면 틀림없이 모든 돈에는 소유권이 있다. 하지만 돈을 사회구성원의 합의로 만든 사회제도(예를 들어 헌법)로 보게 되면, 돈은 모든 사람의 공동 소유물이다.( 찢어진 돈을 공짜로 교환해 주는 것은 파손된 도로를 세금으로 고치는 것과 본질적으로 같다.) - P41

"앞으로 가려면 돌아가야 한다." - P446