국내 5개 시중은행의 해외 투자자산과 해외점포 보유자산이 올 상반기 538억달러에 이르는 것으로 나타났다. 특히 이들 5개 은행은 현금화가 쉬운 해외 유가증권 57억달러어치를 보유하고 있는 것으로 집계됐다. 반면 은행들이 이달들어 매각한 해외자산은 5000만달러로 해외 유가증권 보유액의 1%에도 못미쳤다.

이에 따라 정부가 은행의 해외 차입에 대한 지급보증을 해주고, 한국은행이 자금지원에 나서고 있는데도 은행들은 자구노력을 전혀 하고 있지 않다는 비판이 제기되고 있다.

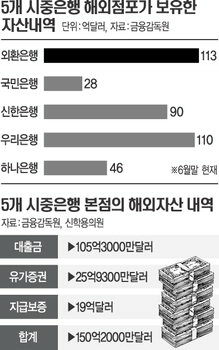

22일 금융감독원이 국회 정무위원회 신학용 민주당 의원에게 제출한 자료에 따르면 국민·신한·우리·하나·외환은행 등 5개 시중은행 해외점포가 보유하고 있는 자산은 지난 6월말 현재 388억달러로 집계됐다. 5개 은행의 해외점포 자산은 외환은행이 113억달러로 가장 많았고, 우리은행(110억달러), 신한은행(90억달러), 하나은행(46억달러), 국민은행(28억달러) 등의 순이었다. 5개 은행의 해외자산 중에서 대출채권은 247억달러, 예치금은 31억달러, 건물 등 고정자산은 1억달러에 이른다. 특히 즉시 현금화할 수 있는 주식·채권 등 유가증권도 31억 달러어치나 보유하고 있는 것으로 집계됐다.

이와 함께 5개 은행의 해외 투자자산도 150억2000만달러에 이르는 것으로 나타났다. 대출금이 105억3000만달러, 유가증권 25억9000만달러, 지급보증 19억달러 등이다. 현금화가 쉬운 유가증권 규모는 모두 57억달러로 집계됐다.

정부는 미국발 금융위기가 본격화되자 은행에 대한 외화공급 조치에 나서면서 은행들에게 해외자산 매각 등 자구노력을 지속적으로 촉구해왔다. 강만수 기획재정부 장관은 지난 6일 은행장들을 만나 “은행들은 유동성 부족을 해결하기 위해 외화증권 등 해외자산 조기 매각 등 자구 노력에 나서야 한다”고 밝혔다.

하지만 은행들의 자구노력은 미미한 수준에 그치고 있다. 손해를 보면서까지 해외자산을 팔 수는 없다는 판단 때문이다.

은행권에 따르면 우리은행이 최근 7건, 2440만달러어치의 해외 유가증권을 매각했고, 신한은행이 2400만달러 상당의 유가증권을 매각하는 데 그쳤다. 하나은행은 10억달러에 이르는 해외 유가증권의 매각시기를 저울질하고 있는 것으로 알려졌다.

시중은행 관계자는 “금융위기가 확산되면서 매입 시점 기준으로 볼때 현재 가격이 지나치게 하락해 선뜻 매각하기 어려운 상황”이라고 말했다. 이에 따라 시중은행 전체의 해외자산 매각실적은 해외 유가증권 보유액의 1%에도 못미치고 있다.

이처럼 정부에 자금지원은 적극 요청하면서 자신들의 손실은 조금이라도 보지 않으려는 은행들의 이중적 행태에 대한 비판이 거세지고 있다. 신학용 의원은 “은행들이 국민세금이나 다름없는 정부 지원을 받는 데는 적극 나서면서 보유자산 매각 등 자구 노력에는 소극적인 태도로 일관한다면 금융위기 극복과정에서 국민의 신뢰와 지원을 얻어낼 수 없을 것”이라고 말했다. 2008-10-23