-

-

평생 주머니에 현금이 마르지 않는 비밀

김광주 지음 / 가디언 / 2010년 10월

평점 :

절판

재테크 도서는 여럿 접해봤지만 [평생 주머니에 현금이 마르지 않는 비밀]과 같이 ’현금’의 유동성을 중점으로 재무설계에 대해 언급하는 책은 아직까지 만나보지 못했다. 게다가 개인적으로 재테크 도서라 할지라도 우리나라의 실정에 맞게, 우리나라의 재테크 전문가가 알려주는 이야기여서 더욱 반가웠던 책이다.

[평생 주머니에 현금이 마르지 않는 비밀]을 읽다보면 유독 ’캐시플로 디자인(Cash Flow Design)’이라는 용어를 자주 접하게 된다. 때문에 이 책을 읽게 된다면 ’프롤로그’에서 미리 설명하고 있는 ’캐시플로 디자인(Cash Flow Design)’에 관한 설명을 유심히 살펴보길 권한다. 사실 캐시플로 디자인이라는 용어는 이 책의 김광주 저자가 국내에서 처음으로 캐시플로 디자인 개념을 도입하고 체계화시켜 기업체 및 각종 단체 강연을 하고 있다고 한다.

캐시플로 디자인은 들어오는 돈과 나가는 돈을 맞추는, 다시 말해 최소한 들어오는 돈이 나가는 돈 이상이 될 수 있도록 만들려는 적극적이고 의도적인 개념이다. 따라서 캐시플로 디자인은 앞으로 써야 할 돈과 들어올 돈의 규모와 시기를 가늠하는 것에서부터 시작하여 단기와 중기, 장기 그리고 개인의 평생현금흐름이 항상 플러스의 값으로 유지될 수 있도록 적극적으로 관리하는 행동을 모두 포함한다. (에필로그 8페이지 중)

사실 언제부터인가 특히 재테크 도서를 읽게 되면 자주 접하게 되는 내용 중의 하나가 바로 비상금 명목의 유동성 있는 현금자산보유에 관한 내용이다. 이번 [평생 주머니에 현금이 마르지 않는 비밀]에서도 마찬가지로 접할 수 있는 내용이며, 저자는 재테크에서 가장 기본은 월 소득의 3배에서 5배정도의 비상예비자금을 마련하는 것이며, 비상예비자금이 마련된 이후에 단기,중기,장기의 재무설계를 어떻게 할 것인가 비로소 고민해봐야 한다고 강조하고 있다.

나 역시 저자의 말에 수긍하게되는 이유가 IMF 이후로 특히 실직이나 이직이 잦아 고용안정의 불안함을 느끼는 것이 사실이기 때문이다. 실여급여를 받는다 할지라도 기존 급여의 100%를 받게 되는 것이 아니기 때문에 어떤 재테크 경우라 할지라도 비상예비자금이 우선시 되어야함을 결혼 14년차 동안 남편이 다니는 회사의 2번의 부도를 통해 이 점 만큼은 고스란히 배우게 되었다.

또한, [평생 주머니에 현금이 마르지 않는 비밀]의 본문 중에서 특히 관심있었던 내용은 <복잡한 펀드 보고서, 요것만 체크하라>(본문 123-126페이지)를 다룬 내용이었다. 펀드의 자산 크기, 펀드운용전문가, 표준편차, 베타, 샤프지수, 트레이너지수, 젠센지수 등의 용어설명과 함께 왜 살펴봐야 하는지 꼼꼼히 알려주고 있어 알아두면 두고두고 유용한 정보이다.

표준 편차 - 해당 펀드에 대한 위험 정도를 나타내는 가장 기본적인 지수다. 지수가 높을수록 위험을 추구하는 성향도 강하다. 그런 펀드는 시장이 급락할 때 그 이상 떨어지고, 시장이 상승할 때 더 많이 오를 수 있다. (본문 125페이지)

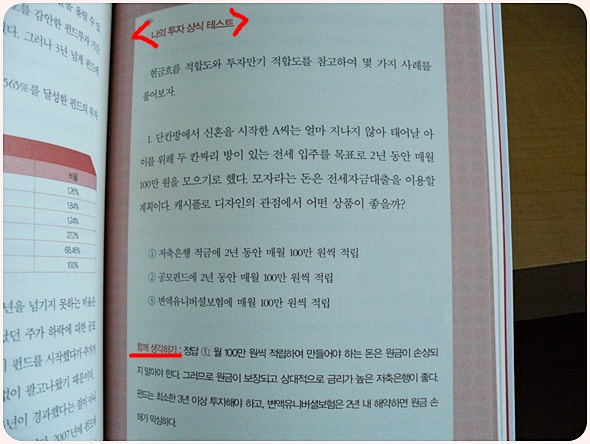

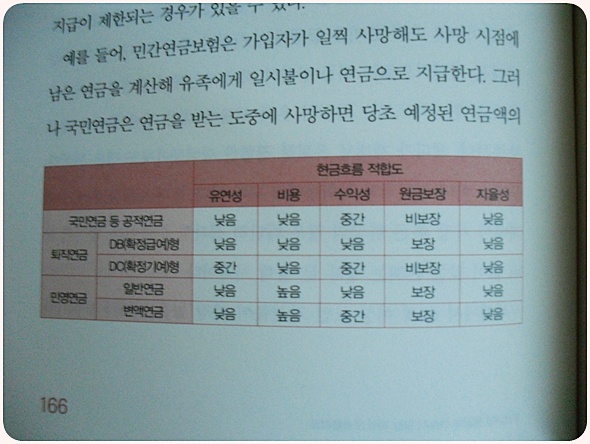

[평생 주머니에 현금이 마르지 않는 비밀]은 기존의 재테크 도서들과 비교 했을 때 재테크 내용을 주제별로 더욱 상세히 파고들어 설명하고 있다. 펀드 보고서를 체크하는 내용이라던가 연금도 국민연금, 퇴직연금,민영연금을 비교분석하는 내용이 그러하다. 또한, <나의 투자 상식 테스트> 코너와 <연령별 캐시플로 디자인 실전 사례>등은 재무설계의 실전의 감을 잡는데 도움이 되어 좋았다.