[빈곤을 착취하다]를 읽고 리뷰 작성 후 본 페이퍼에 먼 댓글(트랙백)을 보내주세요.

[빈곤을 착취하다]를 읽고 리뷰 작성 후 본 페이퍼에 먼 댓글(트랙백)을 보내주세요.

-

-

빈곤을 착취하다 - 서민을 위한 대출인가 21세기형 고리대금업인가, 소액 금융의 배신

휴 싱클레어 지음, 이수경.이지연 옮김 / 민음사 / 2015년 9월

평점 :

절판

소액 금융(Microfinance)이란 빈곤층에 저리로 소액을 대출해 주는 제도다. 우리에게 널리 알려진 그라민 은행이 바로 소액 금융기관의 대표격이다.

방글라데시 경제학자 무함마드 유누스는 그라민 은행을 통해 세계 빈곤을 극복할 수 있는 효과적인 방법을 보여주었다. 유누스는 그 공로로 2006년 노벨평화상을 수상했다.

한편 멕시코의 소액 금융기관 콤파르타모스('서로 나누자'라는 뜻)는 2007년 주식 시장에 상장되었다. 이 상장으로 창립 주주들은 무려 4억 5천만 달러가 넘는 수익을 거두었다. 보유주식 30%를 공개했을 뿐인데도 그렇다.

콤파르타모스는 보스턴에 본부를 두고 있는 액시온 인터내셔널이라는 NGO가 지원하고 있다. 액시온은 2000년 콤파르타모스의 주식 18%를 100만 달러에 매입한 바 있었다. 콤파르타모스가 주식을 공개할 무렵 액시온은 보유주식의 절반(9%)을 팔아 135배 이윤을 확보했다.

저자는 “콤파르타모스가 업계의 기준이 됐고, 액시온이 첫 승자가 됐다”(329쪽)고 평가한다. 이들이 대박을 터트리게 된 이유는 무엇일까? 단도직입적으로 말하자면 소액 금융기관이 빈곤층에게 터무니없이 높은 이자를 부과하기 때문이 아닐까?

한편 개발도상국에 산재해 있는 소액 금융기관의 본부는 대부분 미국이나 유럽에 소재해 있다. 그라민 은행을 운영하는 그라민재단도 뉴욕에 본부를 두고 있지 않은가.

소액 금융기관은

자금을 어떻게 확보하는 것일까?

재단 본부에서 투자금이나 기부금을 조달한다.

우리가

어떤 국제구호단체에 매월 10달러를

기부한다고 치자.

그

단체는 기부금의 일부를 모아 자신들이 운영하거나 지원하는 소액 금융기관의 자금으로 사용한다

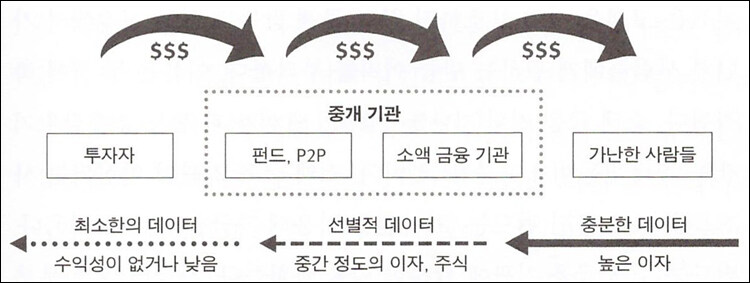

[그림] 소액 금융 부문에서 발생하는 이해관계의 충돌 (327쪽)

소액 금융 부문은 기본적으로 세 파트(그림)로 구성된다. 최초 ‘자본 제공자’(정부, 연금 수령자, 일반 개인, 예금자, 키바 이용자 등)와 투자금을 모으는 ‘중개 기관’(선진국에서는 소액 금융 펀드, 개발도상국에서는 소액 금융기관), 대출을 받는 ‘가난한 사람들’이다.

이 중 문제가 발생하는 곳은 중개 기관이다. 최초 투자자들은 실질적으로 규제의 보호를 전혀 받지 못하며, 자신의 돈이 어디에 사용되는지도 제대로 모르는 채, 안심되는 말만 들려주는 펀드나 기관에 전적으로 의존한다.

소액 금융 기관은 고객을 거의 보호하지 않고 규제 감독도 없는 시장에서 가난한 사람들에게 원하는 만큼 이자를 부과한다. 펀드는 안심되는(가령 대출받는 사람들의 희망에 찬) 사진을 이용해 자금을 계속 끌어온다. 펀드는 투자자들에게 정보가 투명하게 흐르는 것을 통제한다. 마치 무슨 사교 단체나 사이비 종교집단처럼 말이다.

투자금을 유치하는 경우 결코 공짜가 아님에 주목하자.

반대

급부로 상당한 이자나 비용을 지불해야 한다.

대부분

소액 금융기관이 고리를 유지(그라민

은행조차 연 이율이 56%에

이른다)하는

이유도 방만한 경영의 손실을 만회하고,

투자금의

이익을 되돌려주어야 하기 때문이다.

빈곤층의

자립을 위한 목적과는 거리가 멀어도 한참 멀다.

미국의 국제구호단체 월드릴리프(World Relief) 역시 르완다, 부룬디, 몽골, 모잠비크 등지에서 운영되는 소액 금융기관을 지원하고 있다. 저자는 월드릴리프의 제안으로 모잠비크의 소액 금융기관에서 일할 수 있는 기회가 있었다. 바로 폰도 지 크레지투 코무니타리우(Fondo de Credito Communitario, FCC)였다.

소액 금융기관은 대부분 NGO로 운영되기에 자발적 예금은 금지 사항이다. 물론 담보를 확보하기 위한 강제 예금은 허용되지만, 일부 금융기관에서는 자발적 예금과 강제 예금을 한 계정에 몰아넣고 당국의 감시를 비켜 간다.

저자가 살펴본 몇 군데의 소액 금융기관은 많은 문제점을 안고 있었다. 특히 비생산적이고 비효율적인 운영방식이 주요 문제였다. 가령 경영 능력이 거의 없는 CEO, 전문화되고 세분화된 업무와 거리가 먼 직원은 말할 것도 없고 뚜렷이 하는 일 없이 급여를 받아가는 직원들도 한둘이 아니다. 주먹구구식의 회계도 심각해서 부채와 기부금 관리도 엉망이었다.

저자에 따르면 모잠비크의 FCC도 완전히 망신창이였다. 결국 월드릴리프는 2007년 FCC가 회생 가망성이 없다고 판단하고 매각했다.

나이지리아의 '라포'(Lift Above Poverty Organization, LAPO)는

어떤가? 싱클레어는 모든 것이 엉망진창이다못해 어디에 손을 댈 엄두조차 나지 않았다고 소회를 밝힌다. “문제가 얼마나 광범위하고 뿌리깊은 지 말이 나오지 않았다”(165쪽).

라포에는 네덜란드의 옥스팜노비브와 미국의 그라민재단 USA 등이 투자하고 있었다. 특히 트리플점프는 라포에 75만 유로를 투자하고 있었다. 싱클레어에 따르면 이들은 상환에만 관심을 가질 뿐 빈곤 근절이니 고객 지원이니 하는 데는 관심이 없었다. 라포의 연 이자율은 100%를 상회한다.

참담한 소액 금융기관의 실상을 알게 된 싱클레어는 내부 고발자의 길을 걷게 된다. 그간 그라민 은행으로 대변되었던 소액 금융기관은 빈곤층을 구제할 희망만 보여주었던 것은 아니었다. 또다른 고리대금업에 안주하면서 해외 투자자들이나 금융펀드의 이해에 구색맞추기 일색이었다.

특히 저자가 주목했던 곳은 캘버트 재단, 도이체방크, 키바였다. 키바라. 그러고 보니 최근 읽었던 《25달러로 희망파트너가 되다》가 떠오른다. 이 책의 저자 밥 해리스는 키바에 내는 25달러가 어떻게 쓰이는지 그 순간을 목격한 체험담을 이야기한다. 해리스에 따르면 2005년부터 2014년까지 키바를 통해 투자된 금액은 5억 8,000만 달러, 77개국의 가난한 사람들이 꿈을 실현할 수 있는 기회를 가지게 되었다. 과연 그럴까?

싱클레어는 캘버트 재단, 도이체방크, 키바의 부조리를 고발한다. 특히 키바는 라포와 제휴관계에 있었다. 그는 “가난한 사람들을 착취하는 자들”(257쪽)에게 대항하기 시작한 것이다.

2010년 4월 14일 〈뉴욕타임스〉에 닐 맥파쿼가 쓴 「아주 작은 대출로 큰돈을 버는 은행들」 기사가 실렸다. 이 기사는 소액 금융 부문 전반을 비판하면서 특히 라포를 언급했고 투자 기관 세 곳의 이름도 똑똑히 밝혔다.

나는 구글에서 이 기사를 검색했다. 당시 제목은 「Banks Making Big Profits From Tiny Loans」였다. 한번 둘러 보시라.

그는 “30여 년의 소액 금융이 보여준 것은 소액 금융이 마법의 빈곤 해결책이라는 결론을 내리기에는 한참 모자라 보인다”(421쪽)고 지적하면서, 소액 금융기관 및 펀드들은 일정 규제를 준수해야만 한다고 일침을 가한다.

지금처럼 2억 명이 이용하는 부문에서 단 2퍼센트의 사람만이 정말로 도움을 얻는 것보다는 5천만 명이 이용하는 부문에서 20퍼센트의 사람이 진정한 도움을 얻는 편이 훨씬 더 나을 것이다!

*알라딘 공식 신간평가단의 투표를 통해 선정된 우수 도서를

출판사로부터 제공 받아 읽고 쓴 리뷰입니다.