-

-

인플레이션 - 부의 탄생, 부의 현재, 부의 미래

하노 벡.우르반 바허.마르코 헤으만 지음, 강영옥 옮김 / 다산북스 / 2017년 10월

평점 :

구판절판

경제학에 대한 관심도 있지만 어떻게 하면 자금을 잘 굴릴 것인가라는 자금운용의 관점에서 접근하다보니 재테크로서 인플레이션을 무시하지 않을 수 없었다.

부모님께서 매우 어려운 시절인 1970~80년대에 생명보험과 교육보험을 가입하셨는데 실제 만기가 되니 물가상승률의 일부만 반영된 보험금을 수령하시면서 한탄하시던 모습이 생생하다. 경제적으로 힘든 시기였는데.

사실상 강도와 같은 범인은 바로 인플레이션이었던걸 나중에 아신 것이다. 돈을 모아서 땅을 샀더라면 좋았을터인데.

그래서 인플레이션은 중요하다. 요즘에는 저성장 기조에 접어들어 물가상승률이 2%내외에 불과하지만 5년이고 10년이 지나면 화폐의 가치는 떨어지고 물가는 많이 오른다. 어떻게 인플레이션으로부터 얼마되지 않은 소중한 돈을 지킬것인가? 그것이 늘 숙제였다. 그래서 인플레이션 관련 책을 많이 읽어본것 같다.

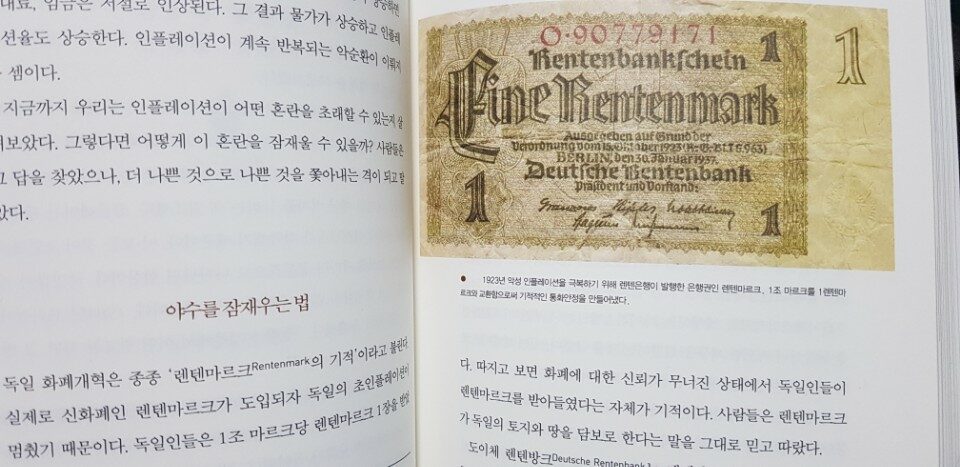

이 책도 다른 인플레이션 책과 마찬가지로 역사적 사실을 상세하게 설명한다. 1부부터 3부까지 대부분을 역사적 증거에 할애를 하고 4부에서 인플레이션으로 수익률을 높이는 투자법을 제시하고 있다.

(역사 이야기는 너무나 진부하다. 책의 3/4을 역사로 채우는 인플레이션 책이 많아서 안타깝다. 20%정도만 채우고 투자법에 대해 길게 논의되는 책을 원한다)

특히 9장과 10장을 눈여겨 봐야 한다. 결론은 포트폴리오를 구성하라는 주장(330페이지)이다. 주식 4분의 1, 금 4분의 1, 국채 4분의 1, 은행계좌 현금 4분의 1.

소위 "n분의 1 방법론"이라고 하는데 허무할 뿐이다.

공감은 간다. 저자가 쪽집게 재테크 전문가도 아니고, 일반론적인 책을 썼을 뿐인데, 어느 때나 어느 장소에서나 들어맞는 투자법을 말할 수도 없다. 만일 하나의 투자법을 제시한다면 그건 사기이거나 망상된 의견으로밖에 볼수 없다.

현재의 상황, 미래의 전망, 시시각각 변하는 경제상황. 수익률을 높이려면 몰빵을 해야하지만 리스크를 피할 수는 없다. 결국 포트폴리오를 통한 분산투자가 최선이며 다만 경제상황에 따라 비중을 달리해야 한다.

간단한 나의 투자법을 소개하자면,

저금리시대에 저축은행 정기예금을 예금자보호한도 이내로 가입하면서 최대한 가입기간을 길게 설정했다. 금리가 내려갈 것이 확실하니까 해당 저축은행에서 가장 긴 만기로 정하여(3년~5년) 예금하였고, 후순위채권의 경우도 적극적인 관심대상이었다(단, 저축은행 후순위채권은 우량한 동부저축은행만 투자하였다)

주식중에서 안정성있고 배당을 많이 주는 저평가에 한다면 중수익중위험 투자라 볼 수 있다.

그러나 주식은 주가하락 위험이 크므로 늘 모니터링할 필요가 있다.

책을 읽어서 뭐하나. 돈이 나오나. 라고 애엄마가 나를 구박하던 때가 기억난다.

공부해서 돈벌수 있는 기회는 인플레이션에 대한 투자법을 구사하는 데 있다고 본다. 성투를 빈다.