중급(재무)회계에서 아무리 탄탄하게 이론을 배웠어도 실무에서는 "이런 건 어디다가 집어 넣어야 하지?"같은 의문이 들 때가

잦습니다. 하다못해 그 흔한(?) 현재가치 할인 차금만 해도 이게 수익 계정인지 매출액의 일부로서 자산 계정에 넣어야 하는지

헷갈리는 이들도 있습니다. 이럴 때 참고해 보면서 개별 사례에 알맞은 계정 분류를 속 시원히 가르쳐 주는 책이 있으면 도움이

됩니다. 잘 모르는 사람들은 그게 그거 아니냐, 중급회계 열심히 보면 다 같은 내용이 아니냐고 하는데, 설령 완전히 같은 내용이라

해도 용도에 따라 배열만 달리하면 본질과 의미까지도 변화하기 마련입니다. 대충 아는 것과 심도 있게 체계를 잡아가며 내용을

파악하는 건, 특히 실무에서 인력에 따라 자질이 극에서 극입니다. "알 것 같다"는 것과 "진짜 아는 것"의 차이를 영영 모르고

죽는다면 참 딱한 일이죠.

현재가치 할인 차금이란, 아직 완전히 실현(입수)되지 않은 자산의 미래의 액면가를, 액면

그대로 받아들이지 않고 일정 부분을 감액하는 회계 처리에서 설정하는 미래 수익 계정입니다. 예를 들어 3년 뒤에 들어올 1억짜리

채권이라고 하면, 이걸 설령 지금 인식한다고 해서 장부에다 바로 "1억"을 떡하니 기입(記入)하면 안 된다는 겁니다. 내가 어느

금액을 3년 정도 은행에 묵혀 두고, 꼬박꼬박 이자를 모은 후 3년 뒤에 가서야 1억이 간신히 만들어진다고 해

보죠(적금이라든가). 3년 동안 한 푼도 안 쓰고 모셔 둬야 1억이 만들어지는데, 3년 전 시점에서 그 돈이 대뜸 "1억"일 리야

있겠습니까? 과연 3년 뒤에 상대가 돈을 안 떼어먹고 돈을 갚을지는 별개의 문제라고 삼아도 말입니다. 확실한 건, 3년 뒤에야

1억이 되는 돈이라면, 지금 시점에서 그 돈은 1억에 많이 미달하는 금액이란 사실입니다.

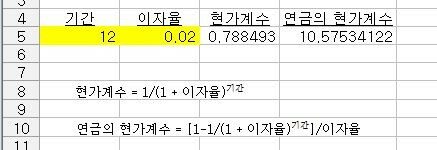

예를 들어 다음의 엑셀 파일(부분 캡처)을 보십시오. 이미 함수식이 설정되었으므로 기간과 이율 셀에 적당한 숫자만 집어 넣으면 바로 현가계수를 구할 수 있습니다.

만약 12년이 거치 기간이고 연(年)이율이 2%라면, 12년 뒤에 들어올 1억은 현 시점에서 1억이 아니라, 저 현가계수를 곱해서 나온 7천 8백 8십 4만여원이 되는 겁니다. 차이가 2100만 정도나 나죠.

12년이

아니라 3개월 간 12번, 즉 4년에 걸쳐 돈이 들어오는데 이자율이 역시 (분기별)2%라면, 이 경우에는 저 식에 4년, 8%를

대입하면 될 것입니다. 그러나 유효이자율법으로 매출채권을 상각할 때에는 현가계수를 달리 적용해야 올바른 계산이 이뤄집니다.

보통

매출채권 원장에다가 이처럼 액면 금액을 그대로 계상하고, 매기마다 돈이 들어오면 그만큼 차감(대변 기입)해 나갑니다. 한편,

할인차금 계정에다가는 초기 자산 인식 시점에서 함께 이 미래 수익을 기입하고, 구체적으로 이자 수익이 발생하는 시점에서 다시

할인차금 계정 차변에다가 그 감소(변환) 사실을 적는 거죠. 이렇게 해서 만기에 가면 매출채권 0, 상각 누계액은 할인차금 총액과

정확히 같아지는데, 계산이 정확히 이뤄졌다는 쾌감이 꽤 쏠쏠합니다.

책의 저자명의가 경영정보사이며, 출판사도 같습니다.