-

-

대출의 마법 - 전세부터 매매까지 알면 알수록 많이 받고 싸게 받는

레오(김은진) 지음 / 다산북스 / 2022년 8월

평점 :

대출 브로커들에게 속아 부모님의 땅을 경매로 넘기고 힘들었던 시기를 보냈던 저자는 그 이후 경매와 대출을 공부하여 그분야에 관한 지식을 쌓게 되었고 지금의 자리에까지 올 수 있었다.

그녀의 이야기 <대출의 마법>을 통해 대출에 대한 관점이 바뀌었고, 대출에 대해서만큼은 적극적인 자세를 가지고 임해야겠다는 생각을 하게 되었다.

세상에는 빚지는 것은 절대 안된다는 사람과 대출을 통해 사업을 일으키는 사람 두 부류가 있다. 여러분들은 어느 부류에 속하는가? 나는 예전에는 빚은 나쁜것이라고 생각했다면 요즘에는 생각이 바뀌었다. 그러나 행동으로 잘 옮겨지지는 않는다ㅠ

일반인들이 은행에 저축만 할 때, 대부분의 부자들은 대출을 지렛대 삼아 부를 일구어왔다. 이자를 내더라도 얻을 수 있는 이익을 생각해보면서 합리적으로 판단하여 좋은 빚을 잘 활용할 수 있어야 한다.

은행에 대출상담을 하러 가면 은행원들이 알아서 다 해주는 줄 알았는데 그것은 나의 착각이었다. 은행원은 그냥 직원일 뿐이고 그저 대출에 차질이 없도록 일할뿐이다. 상품을 비교해주지도 않고, 일대일 맞춤상담을 해주는 것도 아니다. 대출하는 사람이 스스로 알아보고 공부해서 그들에게 적극적으로 나의 요구사항을 말해야한다!!!

만약 은행에 신용대출을 했을 경우에도, 자신의 재정상태가 좋아졌다면 은행에 금리를 인하해달라고 요구할 수도 있다는 사실은 놀라웠다. 은행을 어렵게만 생각했는데 나에 대해서 적극 어필해야한다.

전세 대출에 대한 기본 상식들, LTV, DSR는 무엇인지, 고정금리와 변동금리의 차이 등등 질문을 통해 답을 해주는 과정을 통해 대출에 관한 기본상식들을 쉽게 설명해주고 있다.

그리고 전세대출은 임차인들이 잘 알아야하지 않을까? 생각했는데 임대인도 전세대출에 대해 알아둔다면 레버리지 효과를 누릴 수 있다. 역시 사람은 알아야 함.

- 근저당 설정이 되어있는 집에 전세로 들어갈경우 근저당 말소 조건임을 반드시 명시해야 한다.

- 주택담보대출를 변경하고 싶다면 새로 계약한 은행이 기존 주담대를 갚아주고 대출을 새로 받을 수 있게 하는 대환이라는 것도 있다.

이런 사실들은 대출할 때 꼭 필요한 상식들인데 부동산이나 은행만 믿지 말고 꼭 기억해야겠다.

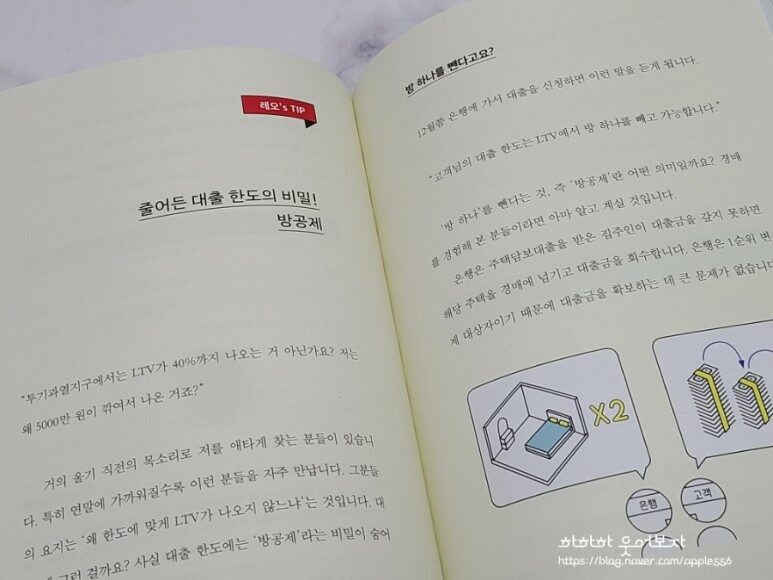

은행에 대출이 잘 나오는 때는 연초이고 연말이 되어갈 수록 은행대출이 잘 나오지 않는다. 연말쯔음 은행에 대출신청을 했는데 예상했던 것보다 대출이 덜 나왔다면 방공제를 의심해볼 수 있다. 솔직히 방공제라는 말은 처음 들어보는 용어인데 저자가 레오의 팁이란 코너를 통해 알려주고 있으니 이런 것들도 다 소중한 팁들이다. 대출이 덜 나오면 당황스럽고 그 돈을 어디서 구해야하나 걱정이 앞서는데 이때 MCI(방공제를 막기 위한 보험)에 가입해달라고 우리가 은행에 요구해야 한다고 한다. 모르면? 요구할 수 없겠지? ^^

소득이 없는 사람들도 인정소득(건강보험, 국민연금 납부내역)이나 신고소득(신용카드 사용내역)으로 주택담보대출을 받을 수 있고, 대출시 어떤 서류가 필요한지, 무주택자들뿐 아니라 1주택자도 대출을 할 수 있는 방법, 생활안정자금대출이라는 것도 새롭게 알게 되었다. 그리고 1층을 매수할 때 KB시세 적용이 은행마다 다르게 하는 것도 신기했다.

내가 살집을 사든, 투자용도로 건물을 사든 어쨌든 대출이라는 것을 만나게 된다. 대출은 우리의 목적을 이루게 되는데에 큰 도움이 된다. 저자는 부동산 책 100권을 읽는 대신 대출에 대해 한번만 공부해두면 인생을 바꿀 수 있게 된다고 한다. 대출로 레버리지 효과를 일으켜 부를 일으키는데 큰 도움이 될 것이기 때문이다.

요즘 금리가 높은데 저금리로 받은 대출에 연연해서 좋은 기회를 날리기 보다는 금리와 한도를 유연하게 사용할 수 있는 투자자의 관점을 얻길 바란다고 하는 저자의 말처럼 대출에 대해 많이 알아야겠다.

어느 누구나 한번쯤은 읽어봐야할 책 <대출의 마법>

모두에게 추천합니다.

[이 글은 출판사로부터 도서를 협찬받아

주관적인 견해에 의해 작성했습니다]