-

-

밍키언니의 돈 계획 - 2030 파이어족을 위한

밍키언니 지음 / 원앤원북스 / 2021년 6월

평점 :

절판

갈수록 돈이 없어 힘들어하는 청년들이 늘어갑니다.

절대적인 돈이 부족하다기보다 상대적인 돈이 없어 고민인 2030 세대들,

그래서 일찍부터 투자에 눈을 돌리는데요,

2030 파이어족을 위한 <밍키언니의 돈 계획>으로 2030 부자가 되어봅시다.

진정한 부자는 마인드부터 다릅니다.

경제 상황을 파악하고, 푼돈의 소중함을 알고 있으며,

계획적인 절약으로 꾸준한 성실함과 노력 그리고 반성을 통해 미래로 나아가며,

긍정적인 사고로 즐겁게 살아가고,

부자 멘티와 부자 멘토에게 배움을 얻고자 하는 자세로 다가가는 것이

부자로 만들어 줄 부자 마인드와 행동입니다.

이제부터 부자가 되겠다고 무조건 절약하면 절약요요가 옵니다.

적절한 소비로 스트레스를 풀어야 합니다.

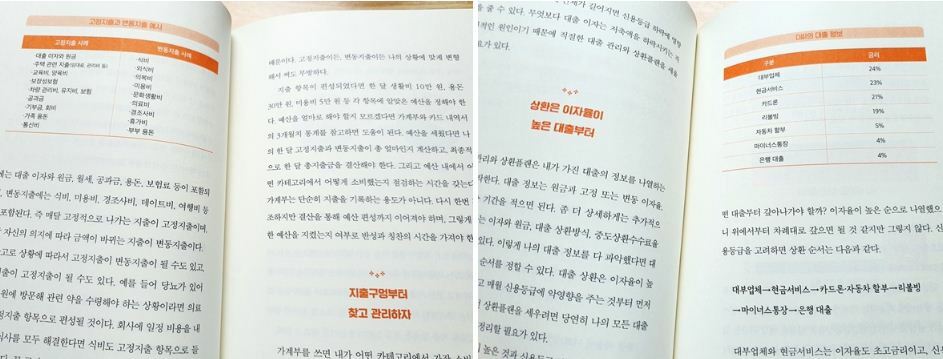

절약의 첫걸음은 바로 가계부 쓰기인데요, 핵심은 지출 항목입니다.

어떤 부분에서 돈이 나가는지, 변동지출과 고정지출은 무엇인지

세부적으로 파악하고, 소비를 많이 하는 카테고리부터 줄이도록 합니다.

무엇이든 계획을 세워야 어느 방향으로 갈지 명확해집니다.

인생 계획을 일일이 예측할 순 없어도

큰 틀에서 인생그래프에 따라 재무 계획을 짜도록 합시다.

자신의 재무 상태를 점검하기 위해

현재 자신이 가진 모든 자산의 규모를 파악하고, 월 현금 흐름을 확인하세요.

이를 바탕으로 저축플랜을 짜봅시다.

보통 재무 설계사가 추천하는 지출과 저축의 비율은,

지출 30% : 저축률 60% : 보장성보험료 10%로 말합니다.

연금 4층탑(주택연금/개인연금/퇴직연금(노란우산공제)/국민연금)으로

노후를 대비하고, 대출 관리의 상환 플랜은 이자율이 높은 대출부터 합니다.

우선 단기 소액 적금으로 저축 습관을 들여봅시다.

6개월에서 1년 정도를 목표로 잡고 적금을 넣습니다.

저축 습관을 길렀다면 이제 3년 적금으로 소비 욕구를 묶어둡시다.

요즘 많이 얘기하는 풍차 돌리기가 있는데, 장점도 있지만 단점도 있습니다.

이런 단점을 보완한 변형 풍차 돌리기를 2030 부자 책에서 소개하는데,

고이율 적금 상품이 보일 때마다 짧게는 1~2개월,

길게는 3~4개월 간격으로 적금에 가입하는 것입니다.

세금을 조금이라도 더 줄일 수 있다면

돈을 모으고 자산을 형성하는데 큰 도움이 됩니다.

그래서 저축도 하면서 세금도 아낄 수 있는 주택청약종합저축,

청년우대형주택청약종합저축, 연금저축보험, ISA를 설명합니다.

재테크 전략을 숙지하고 돈 계획을 세워

종잣돈을 잘 모았다면 이제 모은 돈을 굴려야 하죠.

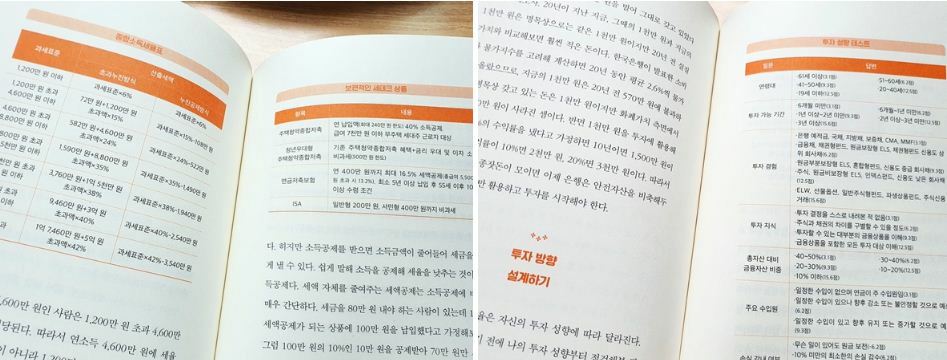

저축과 투자의 비율은 자신의 투자 성향에 따라 달라지는데요,

투자 성향부터 점검해보고, 그 결과표에 따라 투자 계획을 세우면 좋습니다.

종잣돈이 적은 시기에는

안전자산 70%, 투자자산 30%의 비율로 안전자산에 집중하고,

이후 조금씩 투자 비율을 늘려가면 됩니다.

금테크, 환테크, P2P 투자, 주식, 부동산 투자 등을 소개합니다.

실전 사례도 있으니 참고하세요.

누구나 모을 수 있지만 아무나 모을 순 없는 돈.

재테크를 시작하다가 실패를 하는 사람들을 보면

지나치게 절약을 하려 하거나, 절약은 하지 않고 수입을 늘리는 데만

신경 쓰는 경우가 많다고 합니다.

두 가지 경우 기초공사를 하지 않고 건물을 짓는 것과 같지요.

돈을 효율적으로 잘 모으고 부자가 되기 위해서는 절약을 하고,

저축률을 높이고, 투자를 통해 수입 증대를 노려야 합니다.

2030 부자들의 책, <밍키언니의 돈 계획>을 통해

돈 계획을 확실히 세우고 성공적으로 종잣돈을 모아 투자를 시작해 보세요.

컬쳐300 으로부터 제품을 무상으로 받아 주관적인 견해로 솔직하게 작성된 리뷰입니다.