-

-

예금풍차를 돌려라 - 매달 꼬박꼬박 복리 효과를 누리는

윤승희 지음 / 21세기북스 / 2012년 7월

평점 :

예금풍차를 돌려라

(현직은행원의 참신한 재테크방법)

예금풍차를 돌리다는게 무슨 말일까?

나는 현재 금융회사를 다니고 있지만, 신입때부터 법규와 관련된 업무만 하다 보니 포트폴리오가 유가증권쪽으로만 심하게 쏠려 있었다. 그러던 중 예금풍차돌리기라는 책을 보았으니 이 책은 나에게 동물원의 처음보는 동물처럼 신기한 책이었다. 때마침 포트폴리오에 안적적인 예적금비율을 높여야 겠다고 평소에 생각해 왔었기에 이 책은 나에게 안성맞춤인 책이었다고 생각한다.

재테크에 관한 수많은 정보가 있지만, 비전문가들이 직관적으로 쉽게 이해 할 수 있는 상품은 많지 않다. 그러한 이유로 감독당국에서는 투자자보호를 위한 불완전판매를 방지하고자 금융상품의 판매자(전문가그룹)에게 설명의무를 부과하고 있다. 그럼에도 불구하고 여전히 금융관련 피해사례들이 끊이질 않고 있는 실정이다.

이 책의 가장 큰 장점은 책에서 언급하는 "예금풍차 돌리기"가 상당히 직관적이라 비전문가들도 이해하기가 쉽다는 것이다.

적금의 가장 큰 단점인 유동성과 예금의 가장 큰 단점인 수익성 때문에 많은 전문가들은 포트폴리오를 짜서 일정부분을 나누어서 투자하라고 조언한다. 그러나 금융투자상품이 워낙 다양하고 계속해서 신상품들이 쏟아져 나오기 때문에 일반인들이 따라하기는 쉽지 않다.

하지만 책에서 소개하는 "예금풍차돌리기"를 사용한다면 비 전문가라도 각 상품의 단점을 커버하기에 충분하다는 생각이다.

예금풍차돌리기는 재테크의 고수가 되는 비결을 세가지 단계로 구분하여 설명하고 있다.

그 세가지 단계는 순서대로 절약-저축-투자이다.

1단계 절약 : 가계부쓰기

2단계 저축 : 예금풍차돌리기

3단계 투자 : 경재신문뽀개기

이 책은 이러한 과정을 소설형식으로 전개하여 흥미를 높이면서 이해를 돕고 있다.

책의 주인공인 이대리는 은행원임에도 모아놓은 돈이 없는 재테크의 낙제생이다. 어느날 부모님의 입원으로 정신을 차린 이대리는 주변 친구들과 상사들의 도움을 얻어 점차 재테크의 고수로 변해간다. 물론 그 중심에는 예금풍차돌리기가 핵심이 된다. 이 책은 이러한 이대리의 변화 과정을 소설형식으로 전개하고 있다.

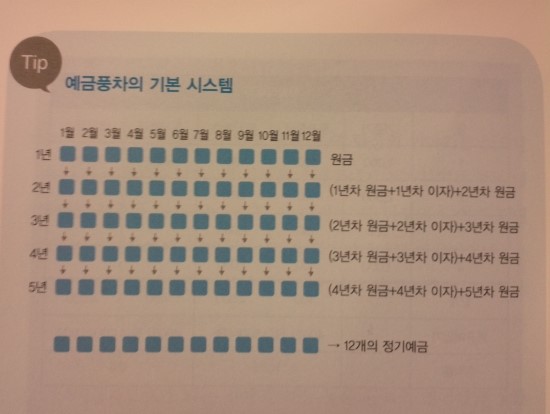

핵심내용인 예금풍차 돌리기의 원리에 대하여 책에서 인용하면 다음과 같다.

예금풍차의 원리를 간단히 설명하자면, 예를 들어 1월에 월급을 200만원 받으면 그중 100만원은 정기예금을 개설한다. 2월이 되면 100만원짜리 정기예금을 또 하나 개설한다. 3월이 되면 100만원짜리 정기예금을 또만든다. 그렇게 1년이 지나면 100만원짜리 정기예금이 열두개가 생긴다. 맨처음 개설한 정기예금의 만기일이 돌아오면 해지한 예금의 원금과 이자를 그대로 다신 신규 정기예금을 개설해 집어넣는다. 물론 새로 받은 월급의 저축액까지 함께 추가 불입한다.(2년차 정기예금 가입액=1년차 원금+이자+2년차 추가불입액)

아마 1년이 지나면 월급이 조금 오를테니 추가 불입하는 저축액도 그만큼 늘려나가면 된다. 그렇게 매달 정기예금을 해지하고 추가불입하며 매년 열두개의 정기예금을 불려나가는 과정을 속칭 '예금풍차 돌리기'라고 일컫는다. 예금풍차는 원금과 이자를 그대로 예치함으로써' 복리효과'를 누릴수 있고, 자금이 열두개의 정기예금으로 쪼개져 있는 만큼 유동성 확보가 뛰어나다. 금리가 높을 때와 낮을 때 모두 예금에 가입하므로 '금리평준화효과'도 누릴수 있다. 무엇보다 정기예금을 기본 상품으로 이용하므로 리스크는 적고 안정성이 높다. 매달 이자를 수령하는 기쁨때문에 급여의 소중함을 피부로 느껴 더 열심히 회사를 다니게 될 수 있다.

예금풍차돌리기는 참신하고 좋은 전략이라고 생각된다.

따라서 나도 익월부터는 적금풍차를 돌려볼 생각이다.