굴릴수록 눈덩이처럼 불어나는

연금저축,IRP,ISA절세 삼총사를

ETF로 자산배분하라

금융맹이 문맹보다 더 무섭다

글을 모르는 것은 다소 불편함을 느끼겠지만 금융을

모르는 것은 생존 자체가 어렵다

맞는 말이다

현재 "금저축은 어떻게 노후의 무기가 되는가"를 읽으면서 뭔가 모를 내 속에서 끓어 올라있는 상태에서

"마법의 연금 굴리기"라는 책을 예스24에서 순간 보게 되어 이런 저런 생각 틈도 없이 클릭을 했다

이 두 권의 책을 읽고 나의 노후를 다시 생각해야겠다는 마음이 단단히 잡게 되었다

나도 보험을 좀 안다고 생각했는데 내 머리에는 그냥 연금만 알고 있었지

연금의 종류를 정확히는 모르고 있다는 것을 알게 되고 그러면서 이 두권의 책이 늦었지만

나의 노후를 준비할 수 있는데 많은 도움을 줄 수 있겠다는 생각에 두 권을 읽기 시작

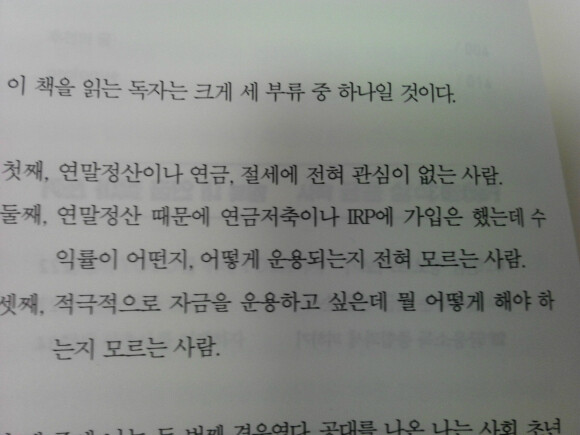

세 부류 중에 셋째로 나는 들어간다

2017년 11월부부터 증권사 연금저축계좌 에서도 ETF거래가 본격화된 것이다

금융위원회가 기획재정부와 협의해 연금저축에서 ETF를 투자할 경우 세금 문제가 발생하지 않도록

유권 해석을 내리면서 가능해진일이다

연금저축보험을 증권사의 연금저축펀도로 이전했다믄 말인데 계좌이전 제도가 있어서 기존 세액공제등을 반납하지 않고 계좌를 바꿀 수 있다

ETF상품의 다양한 정보는 한국거래소 홈페이지나 각 자산 운용사 홈페이지 혹은

포털사이트등을 통해 얻을 수 있다고 한다

이렇게 장점이 많은 ETF를 금융회사들이 적극적으로 홍보자히 않는 이유는 뭘까?

한마디로 마진이 적기 때문이라고 한다

펀드로 들어오는 보수를 보면 일반펀드나 인덱스펀드에 비해 ETF는 매우 낮고

ETF투자 비중이 높아질수록 일반펀드투자 비중은 상대적으로 줄어들 수밖에

없다고 한다

이 책을 읽고 있지만 이책 뿐 아니라 나 스스로 금융맹이라는 사실에 부끄럽고

계속 읽고는 있지만 사실 너무 어렵다

아직 무슨 말인지 알 것 같으나 막상 어떻게 대처해야할지는 아직 미지수이다