-

-

인플레이션 게임 - 유동성과 부의 재편

이낙원 지음 / 원앤원북스 / 2022년 12월

평점 :

밴 버냉키.

미국 조지아주 오거스타 출신의 경제학자, 대학교수와 대통령 경제 자문을 맡았다. 그리고 2006년 2월부터 미국 연방준비제도 위원장에 취임하여 국가 경제에 대한 방향성과 지침을 내리기 시작한다. 버냉키는 대공항 전문가로 금융위기가 실물위기로 전이되는 것을 막고자 제로금리와 양적완하등의 정책을 펼쳐 국가경제를 위기로부터 구해냈다. 연준 의장으로 인플레이션, 경기 부양책, 통화정책, 양적완화등 현상에서 버냉키는 거침없는 지침을 내렸고 이는 주식을 급등, 급락 시키는 요인으로 ‘버냉키 랠리’, ‘버냉키 쇼크’로 불리며 2008년 글로벌 위기에서 사람들에게 각인된다. 이를 바탕으로 코로나19가 전 세계의 경기 침체를 가져왔는데 미국은 이를 극복하고자 양적완하를 시도했다. 결과 지금은 인플레이션이 유발되어 다시금 양적긴축과 같은 테이퍼링을 시도 하고 있다. 금리는 오르고 물가는 치솟으며 원료 공급 차질에 전, 월세 임대료 상승으로 이어지고 있다.

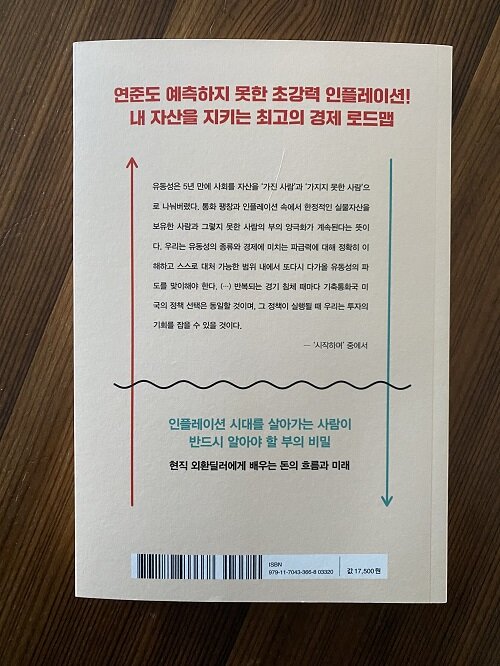

전 정부와 정책기조가 다른데다 러시아발 전쟁, 온난화로 원자재 수급 부족 우리는 경험해본지 못한 시대를 걸어나가고 있다. 집값이 더 오를거라는 기대심리에 영끌을 했지만 돌아오는 것은 7%의 이자일뿐 오늘도 짊어져야할 채무는 몸집을 키우고 있다. 코로나19로 타격이 커서 일상생활로 돌아오나 했으나 주식도 폭락, 부동산값도 고공 하강, 사람들은 지금이 결핍의 시대가 아닌 내핍(물자가 없는 것을 참고 견딤)의 시대가 도래했다고 한다. 스태그플레이션이 시작된 이 때 자산가치의 상승을 유도하기 위해 우리가 해야할 자세는 거시경제, 유동성의 파악이다. 중앙은행과 정부정책은 경제적 방향의 공조를 같이 하므로 중앙은행만의 유동성 변화 시그널을 파악한다면 주식가치의 하락, 금리 인상, 인하로 파생되는 잘못된 투자, 암호화폐, 채권투자, 부동산 투자의 오류를 막을수 있다. 과거 2008년과 비슷한 정책기조를 가지고 정부관리들은 유동성을 쥐락펴락하는데 우리의 금리 방향성은 기축통화 미국과 동조하는 경향이 크므로 주가지수, 미국 주택가격, 해외 사모펀드의 투자자산 추이 도표등을 참조해서 유동성을 해석하고 방향과 지표를 추이해야 한다. 그렇게 해야만 반복되는 유동성과 인플레이션의 혹독한 겨울 물가, 경기 동향을 파악하고 대비 할수 있다.

건강한 소비, 고용창출과 더불어 이루어지는 인플레이션 잡기가 되어야 하는데 미국 동조의 모습과 포퓰리즘의 정치가 나라를 안팎으로 더욱 어지럽게 하고 있다. 자산가치의 하락 방지와 증대는 오롯이 유동성에 달려 있다해도 부족할 것이다.