-

-

35세, 평생 연금을 설계할 마지막 타이밍

최윤영(황금별) 지음 / 위즈덤하우스 / 2026년 4월

평점 :

* 출판사로부터 도서를 지원받아 작성한 글입니다.

[35세, 평생 연금을 설계할 마지막 타이밍] 이 책을 읽어보니, ETF를 들어보기만 했지, 어떤 정보들이 있는지 잘 몰랐던 사람들도 어렵지 않게 읽을 수 있을 것 같다는 생각이 먼저 든다. 물론 ETF가 무엇인지 알고 있다면 더 수월하게 읽힐 것이다. ROE, FCF, AUM같은 용어들이 튀어 나오기 때문이다. 그렇지만. 책 자체에서 설명하면서 연금을 설명하고 있어서 딱히 어렵지는 않았다. 하지만 옵션이나 파생상품 등이 나오는 후반부에는 조금 어렵다는 느낌이 들긴 하다.

책에서는 SCHD를 꽤 많은 양으로 설명하고 있는데. SCHD는 2011년 10월에 상장한 상품이라 한다. 수수료가 연 0.06%인데 엄청 싸다. 미국의 평균 ETF 수수료가 0.34%라고 하니 확실히 엄청 싼 거다. 20년 이상 ETF를 굴린다고 하면, 차이가 꽤 크다는 걸 알 수 있다.

국민연금은 물가 상승률에 따라 연금액이 조금씩 오른다. 30년 뒤에도 구매력이 유지되니까 당연히 이득이다. 그런데 SCHD는 배당 성장이 이처럼 같은 원리로 가기 때문에. SCHD는 배당 ETF중에서도 좋은 것 같다. 더구나 코카콜라나 펩시, 텍사스 인스트루먼츠 등의 굵직한 기업들로만 100개가 모두 SCHD 배당에 편입되었다고 하니 반드시 이 정보는 알고 가야 했다.

SCHD는 장기 연금 보완으로 가지고 있으면 꽤 좋은 선택같다. 국민연금은 나라가 보장하지만, 수령액이 노후 생활비를 모두 충당할 수는 없다. 거기에 SCHD처럼 배당이 해마다 올라가는 자산까지 얹는다면 실질적인 노후에 큰 버팀목이 될 것이다.

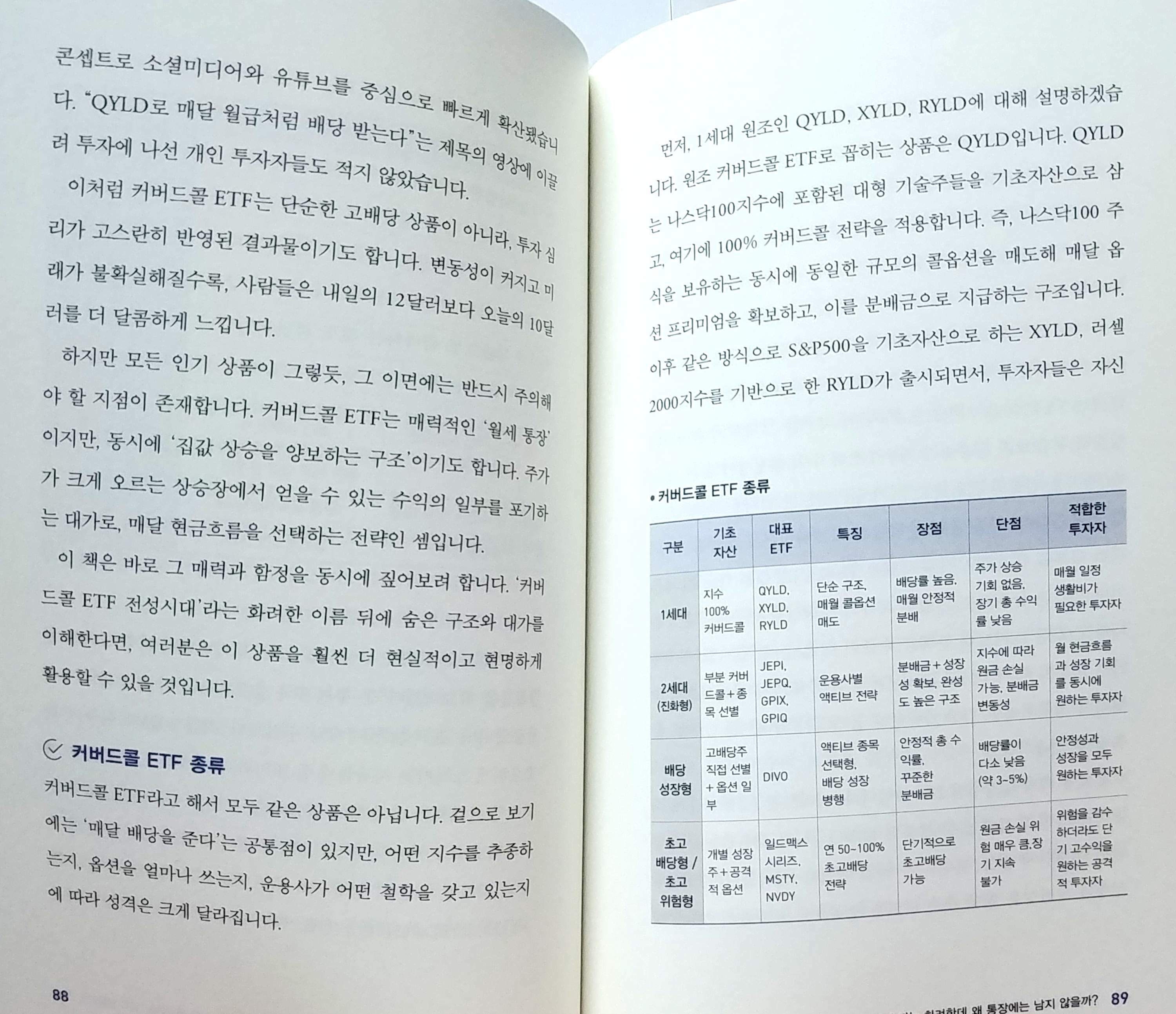

이 밖에도 일드맥스 ETF 가 있는데, 저자는 일드맥스 는 저점 진입과 타이밍이 핵심인 고난도 상품이라고 했다. 타이밍을 잘 잡고, 배당 재투자를 하는 게 꽤 어려운 난이도로 보이지만. 원금보전이나 ETF에 관심이 있는 사람이라면 여러 종류의 연금상품을 알아두면 당연히 좋을 것이다.

물론 배당은 소득으로 잡히니 종합과세나 건강보험료가 튀는 점도 알아두어야 한다. 책에서는 이런 사례를 들어 설명하는데, 배당이 2천 만원이 넘어가면 바로 이 문제점이 있다는 것을 짚고 넘어간다. 저자는 초반에 빨리 벌고 싶고 수익률을 높은 것을 찾지만, 이런 식은 위험할 수 있다는 것을 사례로 보여준다. 그래서 설득력이 있다. 시장은 계속 변하는 만큼 금리와 배당. 연금 미국 주식 처럼 꾸준히 공부하기에는 사례와 용어로 풀어주는 책만큼 좋은 건 없는 것 같다.