[따라하는 재테크]는 여러가지 방법으로 물샐틈 없이 낭비를 막고 재테크를 하도록 알려줍니다

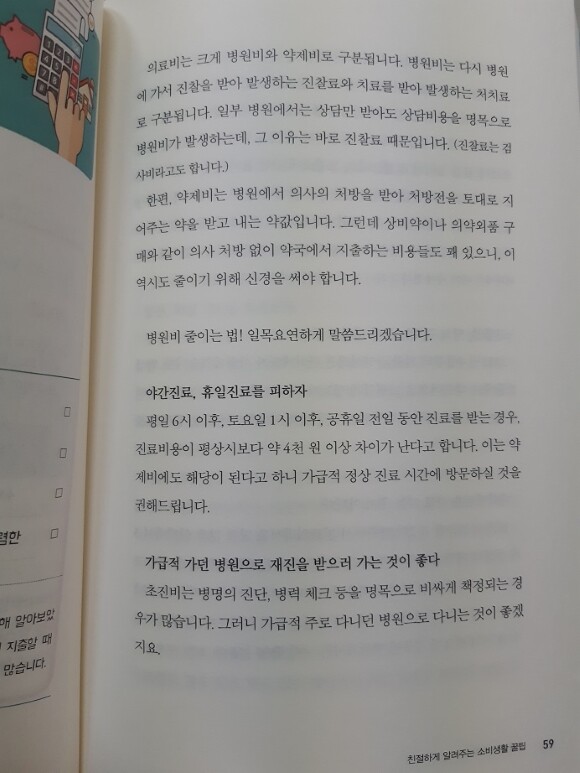

의료비에서도 우리가 모르게 나가던 돈이 있었어요. 상담만 받아도 상담비용 명목으로 병원비가 발생합니다. 병원비를 줄이려면 야간진료, 휴일진료를 피해요. 평일 오후 6시, 토요일 1시 이후, 공휴일 동안 진료를 받으면 진료비용이 평상시보다 4천원 이상 차이가 납니다.

초진비는 비싸게 책정이 되므로 이곳저곳 다니는 것보다 가급적 주로 다니는 병원에 가는 것이 좋아요. P.59

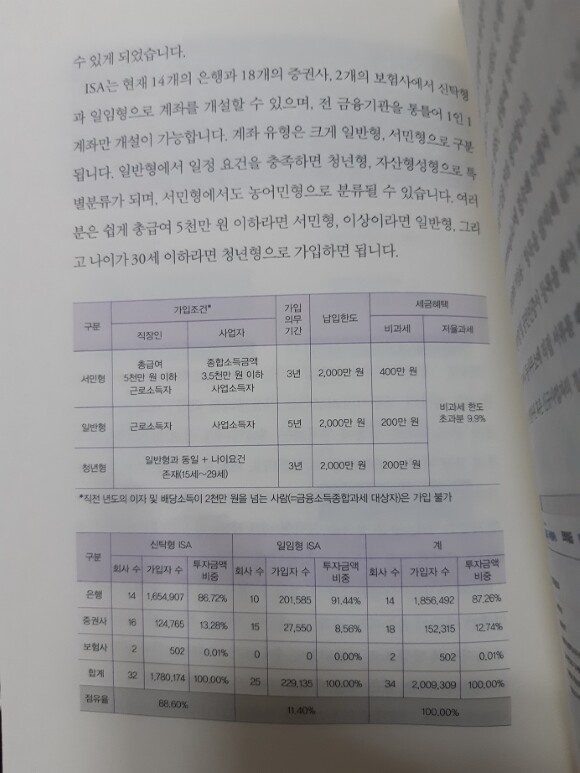

은행 예적금은 이자율 제로라 현금을 맡겨두는 계좌방식은 CMA나 ISA를 추천합니다. ISA는 은행 증권사 보험사에서 신탁형과 일임형으로 개설가능해요. 일반형, 서민형으로 구분되고 일반형은 청년형, 자산형성형으로 서민형은 농어민형으로 분류될 수 있어요. 총급여 5천 만원 이하면 서민형, 30세 이하는 청년형이 비과세 한도가 높아 이득이 됩니다.

부동산은 무조건 청약저축통장이 있어야 하구요 경매도 추천합니다.

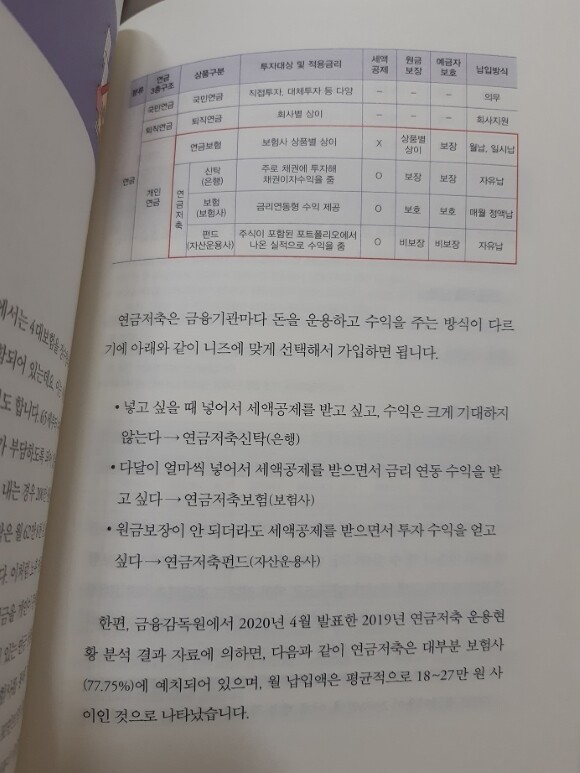

은퇴 후를 위해 연금저축은 보험사, 은행, 펀드사에 따라 원금보장과 예금자 보호 등에서 차이가 있어요. 투자대상 및 적용금리도 차이가 큽니다.

자유 출입금과 세액공제 받고 수익은 큰 기대않으면 은행, 다달이 넣어 세액공제 받고 금리 연동 수익 받으려면 보험사, 원금보장 안되어도 세액공제 받으면서 투자 수익도 얻고 싶으면 자산운용사를 택해요. 통계에 따르면 연금저축은 대부분 보험사에 예치되어 있고 월 납입액은 18-27만 원 사이랍니다.

깔끔한 구성으로 보기편하게 정리하여 이해가 쉬워요. 들어오는 수입을 알뜰하게 재테크하는 요령이 담겨있어요.