-

-

PLAN B 플랜 B - 평생 굴러가는 기적의 3+3 수레바퀴!

우용표 지음 / 트러스트북스 / 2020년 12월

평점 :

2019년 통계청 발표 기준 한국인의 평균 수명은 83.3세이다.

한편, 2018년에 삼성생명 은퇴연구소에서 발표한 한국인의 실제 은퇴연령은 57세이다.

물론, 57세는 평균이므로 자영업이 아닌 직장생활을 하는 사람들은 57세까지 가는 것 조차 매우 어렵다.

57세에 은퇴를 한다고 하더라도 거의 25년을 더 살아가야 하는 것이 현실이다.

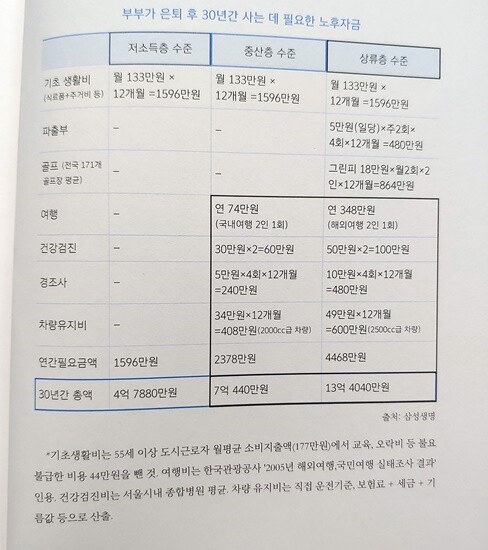

그럼, 은퇴 후에는 어느 정도의 돈이 필요할까?

이 책에서는 중산층 기준으로 월198만원이, 상류층은 월372만원 정도가 들어간다고 소개해 주고 있고, 2018년 삼성생명 은퇴연구소가 발표한 자료에 따르면 최소 생활비 월197만원로 나오고 있다.

최소 생활비 기준으로 월197만원이 필요하다고 보면 57세 은퇴 후 25년간 총5.9억원의 자금이 필요해 진다. 조금 윤택한 은퇴생활을 원한다면 11억원이 넘는 준비자금이 필요하다.

그럼 이러한 필요자금을 어떻게 준비하면 될까?

이 책에서는 3+3, 즉 국가가 준비시키는 3개의 통장과 본인이 직접 준비하는 3개의 통장이 필요하다고 한다.

국가가 준비시키는 3개의 통장은 국민연금과 퇴직연금, 그리고 근로소득 월급통장이다.

이 중 국민연금과 퇴직연금은 회사를 다니면 강제적으로 가입이 되고, 근로소득 월급통장은 국가가 준비해준다고 보기보다는 자신이 현재의 직장을 퇴직 후에도 재취업 등으로 준비를 해야 되는 통장이다.

본인이 준비해야 되는 또 다른 3개의 통장은 민영연금, 금융수익, 부동산 임대수익이다.

물론 이 중에서 개인연금은 금액은 적지만 많은 직장인들이 가입해 있는 반면에 금융수익이나 부동산 임대수익은 준비가 되어 있지 않는 경우가 많다.

각 통장에서 수령가능한 금액을 보면,

일단 국민연금은 20년 이상 가입자의 평균 수령액이 89만원 정도이고,

퇴직연금은 퇴직시 대출상환, 창업자금 사용 등으로 일시금으로 받는 경우가 거의 대부분이므로 별도로 계산하지 않는 것이 맞을 듯 하네요.

또, 근로소득 월급통장은 은퇴 후 재 취업시 월100만원에서 200만원 사이의 급여를 받는 경우가 50%가 넘는다고 하니까 월1백만원 정도를 받는다고 생각하면 될 듯하다.물론 이것도 65세 정도까지가 상한선이 아닐까 한다.

이 외에 개인연금, 개인연금저축 등으로 되어 있는 민영연금과 꾸준히 자산을 늘려 만들어 놓은 금융수익, 그리고 부동산 임대수익은 개인별 능력이나 자금에 따라 달라진다고 가능하면 고정된 수입이라 보기 어려울 것 같다.

국민연금은 69년 이후부터는 만65세부터 나오므로, 받을 수 있는 수입을 보면

57세부터 65세까지는 재취업을 가정한 월100~200만원 정도의 수입을

65세 이후부터는 월90만원 정도의 국민연금과 기초연금 20~40만원 정도가 모두라고 생각된다.

다시 말하면 57세부터 65세까지는 재취업을 하더라도 월100만원 정도가 부족한 상황이 될 수 있고,

65세 이후부터는 꾸준히 100만원 가까운 자금이 부족해지는 것이다.

따라서, 개인이 별도로 준비한 개인연금과 금융소득, 부동산 임대소득을 합하여 월 100~200만원 정도를 만들수 있다면 그나마 최소 생활비를 마련할 수 있지 않을까 한다.

그렇기 때문에 지금부터라도 국가가 강제하는 2개의 연금 외에 개인연금을 통한 적립, 그리고 재취업을 위한 자격증 취득, 그리고 펀드나 주식, 부동산 등을 통한 자금의 준비를 하는 것이 최소한의 삶을 위한 기초라고 보인다.

언제부터 이를 준비하느냐에 따라 25년의 은퇴 후 생활이 달라진다는 점 필히 기억하고 대비해야 할 것이다.