-

-

제로금리 시대가 온다 - 누구에게는 위기, 누구에게는 기회가 온다

김지만 지음 / 한즈미디어(한스미디어) / 2020년 4월

평점 :

지금 우리나라의 기준 금리는 우리가 지금껏 겪어보지 못했던 수준인 0.75%까지 떨어져 있다.

이런바 '제로금리'시대가 온 것이다.

아직은 실제로 '제로'인 0%까지는 아니더라도 이런바 0%대에 진입하였고, 최근 글로벌 투자은행인 JP모건은 우리나라의 기준금리가 0.25%까지 하락 할 수 있다고 이야기한다.(2020년 5월 12일자 <BUSINESS POST>)

일본, 유럽 등에서 이미 실행되었던 제로금리 시대가 우리나라도 본격적으로 시작된 것으로 보면 될 듯하다.

금리가 '제로' 혹은 '마이너스'라면 지금까지의 우리가 은행에 저축했던 방식을 바꾸어야 하나?

'마이너스' 금리라면 말 그대로 해석하면 은행에 돈을 맡기면 이자는 고사하고 수수료를 거꾸로 주어야 된다는 이야기다 되는데 이런 상황이 오면 지금까지 우리가 금융기관과 거래를 해왔던 모습을 바꾸어야 되지 않을까?

은행에 돈을 맡기는니, 집에 금고를 하나 사서 현금을 보관하는 것이 좋다는 이야기아닌가?

이런 생각은 나 혼자 하는 건 아닐 것이다.

은행에 돈을 맡기고 수수료를 거꾸로 내는 미래의 모습...

그러면 어떻게 자금을 운용해야 될까?

이 책이 그에 대한 해답은 아니더라도 다른 나라의 예를 통해서 그 길잡이를 제공해 주고 있다고 본다.

일본의 기준 금리는 2016년 1월 기준금리 최저를 마이너스 0.1%(-0.1%)로 하향하여 지금까지 겪어보지 못했던 가이드라인을 제시했다.

물론, 이는 금융기관의 중앙은행 예치금 중 일부에 한하여 적용하는 금리이지만, 금리가 마이너스로 간다는 건 상상을 하기 힘든 조치였으리라 보인다.

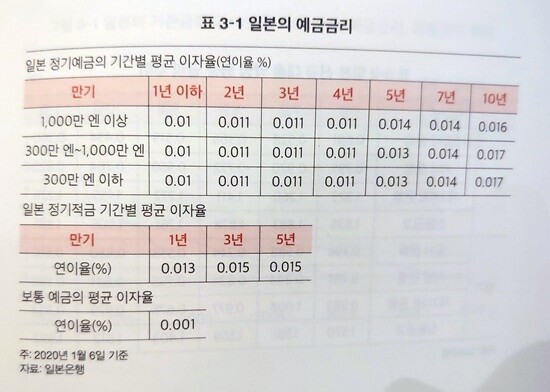

그렇다면 일본에서 예금을 하면 이자가 아닌 수수료를 내야 될까?

그렇지는 않다.

실제로는 은행에서 일반인들에 대한 이자는 비록 아주 미세하지만 0.001%부터 0.017%까지 마이너스가 아닌 플러스 이자율이 책정된다.(사실 이정도 이율은 이자로서는 별 의미가 없는 수준이기는 하지만...)

유럽도 마찬가지로 마이너스 기준금리가 책정되기는 했지만, 개인이 금융기관과 거래할 때 붙는 이자율은 마이너스가 아니다.(물론 아주 고액은 기준상으로는 마이너스도 있지만...)

일본이든, 유럽이든 금융기관과 중앙은행간 기준금리를 책정하는 정책금리는 마이너스나 제로금리가 성립하지만 개인과 금융기관과는 마이너스나 제로금리가 성립하지 않는다는 것은 이미 입증되어 있지만,

여기서 주목해야 할 점은 우리나라가 선진국으로 진입할 수록 과거의 고금리 시대는 이미 끝나고 제로금리에 가까운 시대에 직면했다는 것이다.

이러한 저금리는 대출금리의 하락으로 이어져 전세계적으로 실물자산 중 특히 부동산의 가격 폭등을 가져오고 있다는 점에서 우리가 앞으로 저금리시대 혹은 제로금리시대에 대처해야 될 방향성을 가늠하게 해 준다.

물가도 마찬가지이다.

금리가 내린다는 것은 한 나라의 물가수준도 상승폭이 둔화된다고 생각할 수 있지만, 실제로 체감하는 물가는 도리어 화폐가치 하락에 비하여 체감하지 않고 상승할 수도 있다는 점에서 우리가 앞으로 경제생활에 임해야 될 미래를 가늠해 볼 수 있다.

지금까지 없었던 제로금리는 저축형태, 투자의 종류, 환율변동, 물가변화 등에 다양하게 영향을 미치고 있고, 이에 대한 학습은 우리나라가 아닌 인근의 일본, 유럽, 미국, 이스라엘, 태국 등에서 그 사례를 찾아야 된다는 점에서 이 책은 시사점을 많이 남기고 있다고 본다.

한 번 읽었지만, 앞으로도 두 세번은 더 읽어야 앞으로 경제생활의 방향성을 찾을 수 있을 정도로 낯설기만 한 '제로금리' 혹은 '마이너스금리' 를 이 책으로 조금이나마 준비해 보고자 한다.