-

-

행복한 증여 상속 - 다툼은 줄이고 자산은 늘리는

김성철 지음 / 지식너머 / 2019년 11월

평점 :

지난 11월 11일자 <MBC 뉴스>를 비롯하여 여러 언론에서 전년도에 주택을 포함한 건물 증여와 부부 사이 증여가 각42%, 45%가 늘어나 증여건수가 대폭 늘어났다는 기사가 나왔었다.

* 2019.11.11 <MBC 뉴스>

이는 각종 부동산 대책으로 공시가격이 오르고, 보유세 부담이 늘어날 것으로 예상되어 절세 차원에서 부동산 증여가 늘어난 것이 원인이라고 추정하고 있다.

보유세 부담 및 공시가격 상승이 전년도 보다 올해 더욱 큰 폭으로 올랐고, 내년에는 보유세가 또 대폭 상승하게 되는 1216 부동산대책이 또 나온 상태라 당분간 증여건수는 더욱 급증하지 않을까 한다.

사실 지금까지 상속이나 증여를 하는 데 있어서 세금 걱정을 하는 사람들은 정말 소수로만 여겨져 왔고, 대부분의 서민들은 해당사항이 없는 내용이었기에 관심들이 별로 없었다,

왜냐하면 상속 같은 경우 기본적인 공제항목인 일괄공제와 배우자공제만 받아도 10억원이나 공제를 받게 되므로 10억원 이하의 상속재산은 세금부담 자체가 없었고, 실제로 한 해 30만명이 사망하는 것을 감안시 2013년에는 상속세 부과대상이 되는 피상속인(사망한 사람)은 약1.5% 수준인 4,619명이었기 때문이다.

다시 말하면 100명 중에 1~2명의 부자만이 상속세를 부과 대상이라는 것이다.

그런데, 이런 상속세 부과대상 피상속인인 2015년에는 5,452명, 2017년에는 6,970명으로 급증하는 모습을 보이고 있다.

이는 우리나라 상속재산의 상당부분을 형성하고 있는 부동산의 가격이 상속세 공제금액인 10억원을 훨씬 뛰어넘는 지역이 다수 탄생하고 있기 때문이다. 특히, 서울의 경우에는 이제는 왠만한 아파트는 10억원을 훌쩍 넘어 20억, 30억원대 아파트가 여기저기서 탄생하고 있다는 점에서 앞으로도 상속세 부과 대상은 대폭 늘어날 것으로 보인다.

이렇게 되자 세금을 좀 더 아끼기 위하여 사전에 배우나자 자녀에게 증여를 함으로서 사망 시 부과될 세금을 줄이고자 하는 시도가 늘어난 것이다.

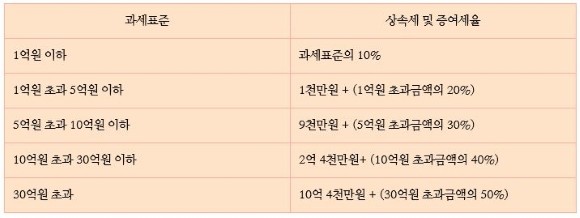

사실 상속세와 증여세는 세율이 똑같다.

다시 말하면 같은 금액(공제 금액도 동일하다고 가정하는 경우)인 경우 상속을 하든 증여를 하든 세금부담은 동일하다는 것이다.

그럼에도 불구하고 증여를 왜 하는 것일까?

증여의 경우에는 증여를 받은 수증자 기준으로 세금을 각각 계산하고,

상속의 경우에는 상속인이 몇명이 된다고 하더라도 피상속인의 상속재산 모두를 기준으로 합산하여 계산함으로서 높은 세율이 적용되기 때문이다.

물론 배우자와 직계비속(자녀)가 상속개시일 기준으로 10년이내에 받았던 증여가 있다면 합산하여 상속세를 계산하게 되어 있지만, 10년이 넘으면 증여 당시 납부한 증여세(배우자 6억원, 자녀 각5천만원까지는 증여세도 면세)만으로 그 재산은 추가로 상속세를 내지 않아도 되는 것이다.

이제는 남의 일이라고 생각했던 상속세와 재산세의 구조에 대하여도 상식으로 알고 있어야 자신이 사망한 후에 남은 배우자와 자녀들에게 조금 더 많은 재산을 물려줄 수 있는 시대가 왔다.

그런 점에서 이 책은 상속과 증여의 기초부터 자세한 예시로 각 항목과 사례를 설명하고 있다는 점에서 재산이 10억이 넘는 이들에게는 권하고 싶은 책으로 보인다.