-

-

P2P투자란 무엇인가 - 모르면 위험하고 알면 쉬운

이민아 지음 / 아이스토리(ISTORY) / 2019년 2월

평점 :

오늘자

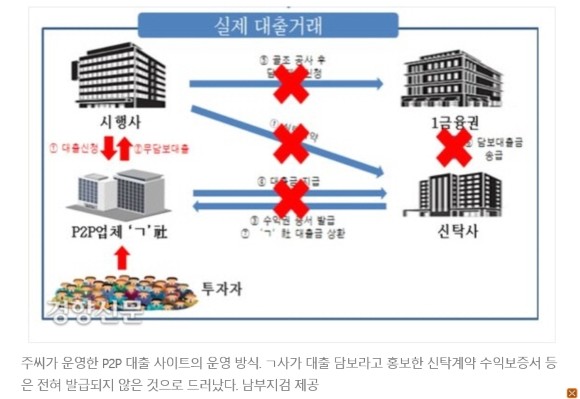

<경향신문>에 실린 한 뉴스의 제목이다.

[ "20% 수익 내주겠다" 투자자 6000명 속인 P2P 대출업체 대표 구속 기소

]

기사 내용을 보면 P2P

대출업체에서 부동산PF 대출을 시행한다고 올리고 다수의 개인투자자들에게서 펀딩을 받았지만, 실제로는 해당 부동산의 시행사는 소유권을 확보하지도

못해서 신탁사로부터 신탁도 못 받는 물건을 대출업체와 짜고 허위로 올려서 결국 투자자들의 돈을 가로챈 것이다.

* 출처 : 경향신문(2019.3.8자)

이 업체는 위의 사례 외에도

여러가지 허위대출건을 통하여 투자자 6802명으로 부터 총162억원을 가로 챘다고 한다.

그럼 여기서

P2P대출이 무엇일까?

P2P대출이란

Peer to Peer 대출이라는 의미로 은행, 증권사 등

기존 금융권을 통하지 않는 개인간 거래를 의미한다.

기존 금융기관에서 대출을 받기

어려운 경우나 대출을 받을때까지 소요되는 시간이 부족한 대출자들을 위하여 대부업체의 고금리보다는 적고, 은행같은 기존 금융사의 대출이율보다는

높은 중금리(약8~20%)로 대출을 해주는 것을 이야기하고, 이러한 대출을 중개해주는 회사를 P2P 회사라 하고,

이런 P2P 상품에 투자하는 것을 P2P투자라고 한다.

개인 투자자의 입장에서는 적은

금액으로도 은행의 적금보다 훨씬 높은 고금리로 수익을 올릴 수 있으면서, 주식처럼 시황에 따라 끊임없이 수익율이 변하는 것이 아닌 투자 시점에

이미 확정된 수익율을 올릴 수 있는 좋은 투자상품 중의 하나로 인기를 끌어왔다.

하지만, 모든 수익의

반대편에는 리스크가 존재하듯이 이 투자의 리스크 또한 높은 수익만큼

상존한다.

첫째는 아예 투자금을 회수하지 못하거나 일부만을 받을 수 있는

위험이다.

둘째는 수익금이 연체되어 회수되는 경우이다.

첫번째는 위의

<경향신문> 기사 처럼 P2P회사 자체에 문제가 있어 투자금에 문제가 발생하거나, 대출한 상품에 문제 즉, 부동산PF 대출에서 분양이

안되거나 공사가 중단되는 상황 등이 발생하면 최악의 경우 투자금 전액을 못 받을 수도 있다.

두번째 경우는 공사가

지연되거나 분양이 예상보다 되지 않아서 돌려주어야 할 원금과 이자를 연체시키는 경우이다. 실제로 P2P 투자의 대상이 되는 물건들의 경우 연체로

이어지는 경우도 종종 발생한다고 한다.

이처럼 리스크는 있지만, 상대적으로

높은 수익율을 얻을 수 있고, 인터넷을 통해서 아주 쉽게 투자를 할 수 있으며, 적은 소액이라도 투자가 가능하다는

장점이 많이 부각되기 때문에 직장인들을 중심으로 많은 사람들이 투자에

나서고 있다.

P2P 투자의 저변확대와

더불어 P2P중개업체의 난립으로 인하여 부실한 대출이나 사기행위 등의 사고들이 다수 발생하고 있지만 P2P투자에 대한 정확한 이해를 돕는 쉬운

책은 아직 많지 않다.

이 책은 이런 점을 감안하여

P2P투자자들이 필히 알고 가야될 기본 지식과 투자시 유의해야 될 주요사항, 투자사고 사례 등을 최대한 쉽게 풀어놓은 책이다.( 이 점은 나

역시도 P2P 투자에는 완전히 무지했지만, 이 책을 읽고나서 이제 P2P의 기초는 알게 되었다고 생각함. )

이 투자는 주식은 일하면서

신경쓰기 어렵고, 자금이 많지 않아 부동산투자는 쉽지 않고, 적금은 물가상승율도 안 되는 적은 이자를 주고 있고, 투자를 위하여 별도로 시간을

내기도 어려운 직장인은 아주 적합한 투자방법이라고 생각한다.

다만, 투자금 전액을 흔한

말로 날려 버릴 수도 있다는 점에서 P2P 시장에 뛰어들기 전에 이런 책을 통해 어느 정도는 감을 가지고 그리고, 최소한 투자금을 보호하는

방법에 대하여 알고는 들어가는 것이 좋을 것 같다.

그리고는 잃어버리는 셈 치고

몇 만원만 투자해 본다면 어느새 진정한 P2P 투자자가 되어 있지 않을까?