책의 특징

이 책은 부동산 임대 수익과 요즘 유행하는 월 지급 ETF나 주식 투자의 배당수익과 같은 여러 현금 흐름 수단들보다 연금저축 계좌가 왜 더 매력적인지 설명한다. 더불어 은퇴 후 퇴직연금 및 국민연금을 활용해 세금이라는 비용을 최소화하는 기술적 인출 방법과 연금저축과 퇴직연금의 현명한 운용 방법에 대한 의견들도 전달한다. 왜 연금 투자를 해야 하는지, 연금 투자의 중요성을 알려주고 빠르게 시작하는 것이 유리하다는 것을 표와 그래프로 증명한다. 투자 마인드와 투자 철학을 상기시켜 주며 단기투자가 아닌 장기투자를 해야 하는 이유를 여러 근거로 들어 강조한다. 미국과 한국의 공적연금과 사적연금을 소개하고 비교하며 차이점을 알려준다.

책의 장점

이 책에는 저자님이 투자 결과를 백테스팅(시뮬레이션)해서 차트와 그래프로 만들어놓으셔서 투자 전략의 시뮬레이션 결과를 확인할 수 있어 저자님의 주장을 믿을 수 있고 신뢰할 수 있다. 보험료율(내는 돈), 소득 대체율(받는 돈), 연금저축펀드, 퇴직연금(DB/DC/IRP), IRA, 401K 등 연금과 관련된 전문 용어들 중에는 뜻을 알기 어려운 복잡한 용어, 단어들이 많이 나오는데 이 책은 그런 어렵고 복잡한 용어, 단어들을 쉬운 뜻과 예시를 들어 쉽게 이해할 수 있게 안내해 준다.

책의 후기

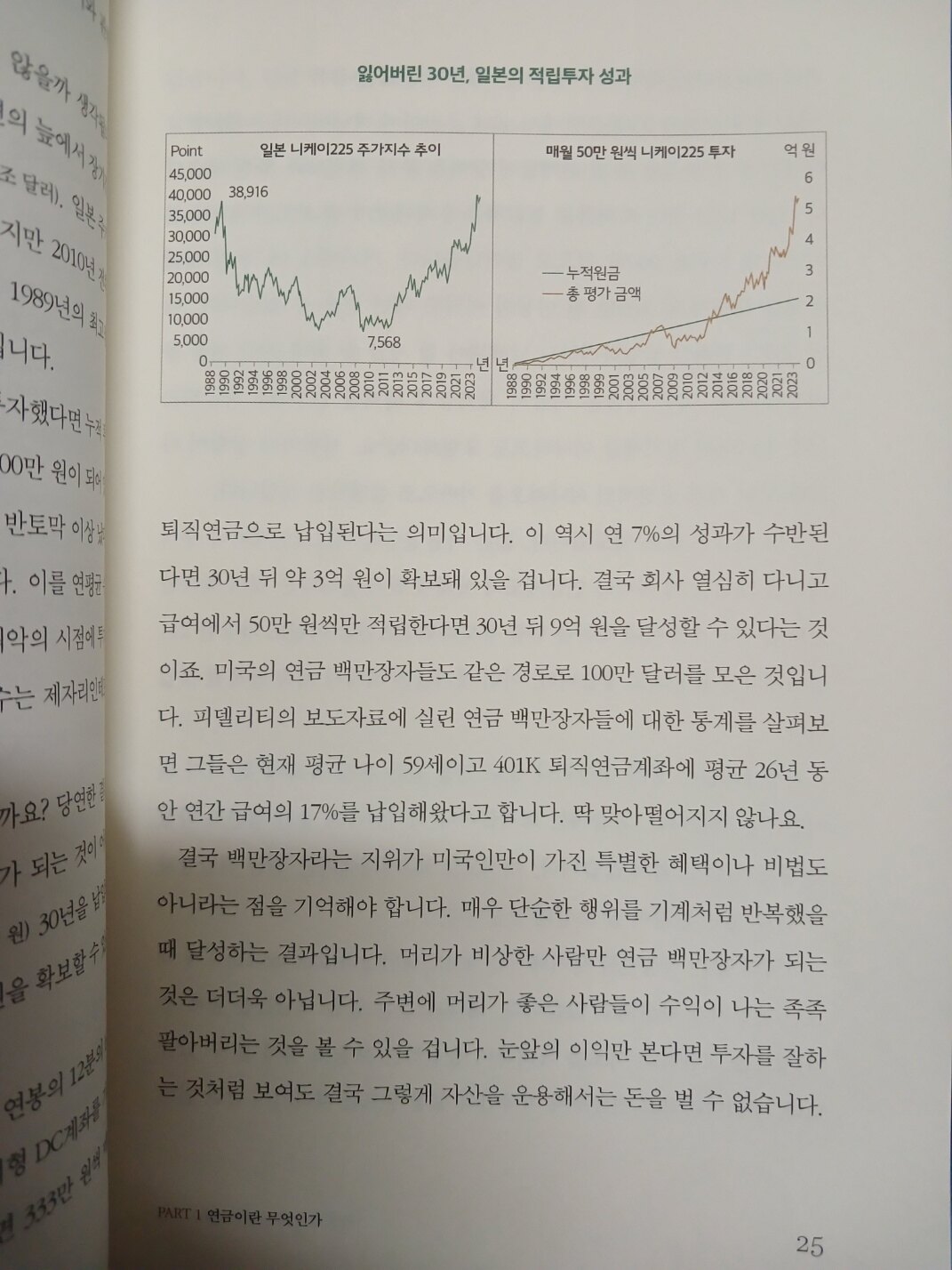

이 책을 통해서 주식과 펀드, ETF 같은 투자자산에 투자할 때 단기적으로 사고 파는 단기매매를 하지 말고 한 번 사면 20~30년 장기적으로 들고 있는 장기투자 습관을 지녀야 한다는 것을 배웠다. 단기매매를 한 사람들은 큰 부를 얻지 못하고 손해를 보고 장기 투자를 한 사람들은 연금 백만장자가 되어 은퇴 후 안정적인 배당주, 채권에 투자해 연 4% 정도의 안정적인 배당수익, 이자수익으로 노후를 걱정하지 않게 된다는 것을 알게 되었다. 나도 은퇴하기 전 30년 동안 장기투자를 해 10억의 연금 자산을 만들고 은퇴 후 10억을 배당주와 주식과 상관관계가 낮고 이자를 주는 채권과 예금에 분산 투자해 변동성을 줄이고 안정적으로 배당, 이자를 지급 받아 안정적인 노후 생활을 보내도록 해야겠다.