-

-

불안을 설계하라 - 40대에 만드는 생애재정표

가장주부 지음 / 비버북스 / 2026년 2월

평점 :

※ 본 서평은 출판사로부터 책을 지원받았으나, 솔직한 생각을 담아 작성했습니다.

"불안을 설계하라"라는 문장의 의미는 무엇일까? 또한 "생애재정표"란 무엇일까? <불안을 설계하라. 40대에 만드는 생애재정표>의 성격은 재테크 서적이나 자기계발서의 성격을 함께 가지고 있지만 가장 부부라는 작가 부부의 삶에 대한 잔잔한 깨달음이 담겨 있는 에세이 책이었다.

나는 블로그를 통해서 "어느 직장인의 투자 일기"라는 제목으로 매주 투자 성과를 모니터링하는 글을 쓰고 있다. 장기 적립식 투자를 목표로 투자를 시작한 건 2022년이었지만, 글은 그보다 늦은 2024년 10월부터 시작되었다.

기록을 시작한 이유는 3가지다. 첫 번째는 내가 세운 투자 원칙이 긴 시간 속에서 어떻게 작동하는지 확인하고 싶었다. 두 번째는 소득의 상한선이 정해진 직장인도 꾸준하게 적립식 투자하면 결국에는 큰 부자가 될 수 있다는 걸 증명하고 싶었다. 마지막으로 투자 일기를 통해 장기 투자를 지향하는 사람들에게 지금 방향이 옳다는 증거로 남고 싶었다.

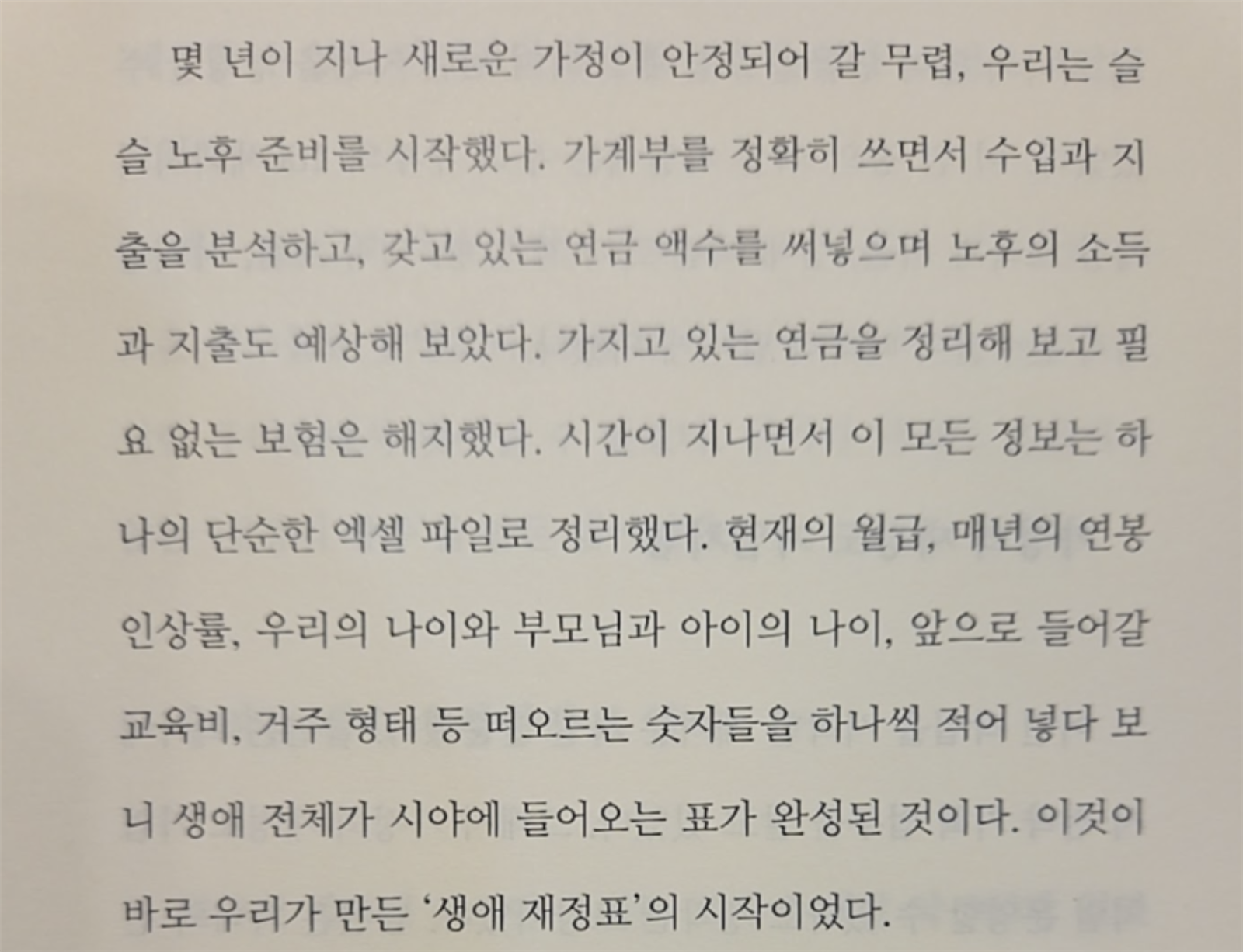

<불안을 설계하라>에는 생애재정표와 기준선이라는 단어가 수없이 반복된다. 가장주부인 남편과 부인이 한 챕터씩 번갈아가며 그들이 만들어가는 생애재정표가 어떤 것인지 서로의 관점에서 설명하고, 어떻게 키워가는지 이야기를 들려주고 있어 나만의 생애재정표를 만드는 데 큰 도움이 되었다. 다만 아쉬운 점이 있다면, 그들이 엑셀에 숫자로 만드는 생애재정표의 전체 구조가 어떤지 실제 사례로 독자들에게 제공해 줬다면 이해도를 높이는 데 도움 되지 않았을까 싶었다.

책에서 이해한 생애재정표는 남은 생애를 꺼내놓고 무엇을 위해 그리고 어떻게 살지 한 해, 한 해 목표(기준)와 결과(실적)를 비교하며 조정해나가는 일종의 가족의 큰 마스터플랜이었다. 목표를 세우는 데 있어서 직접적 또는 간접적으로 영향 주는 변수를 생애재정표에 반영해 차이를 분석하는 과정은 책 제목인 <불안을 설계하라>를 관통하는 가장 큰 주제라고 생각한다.

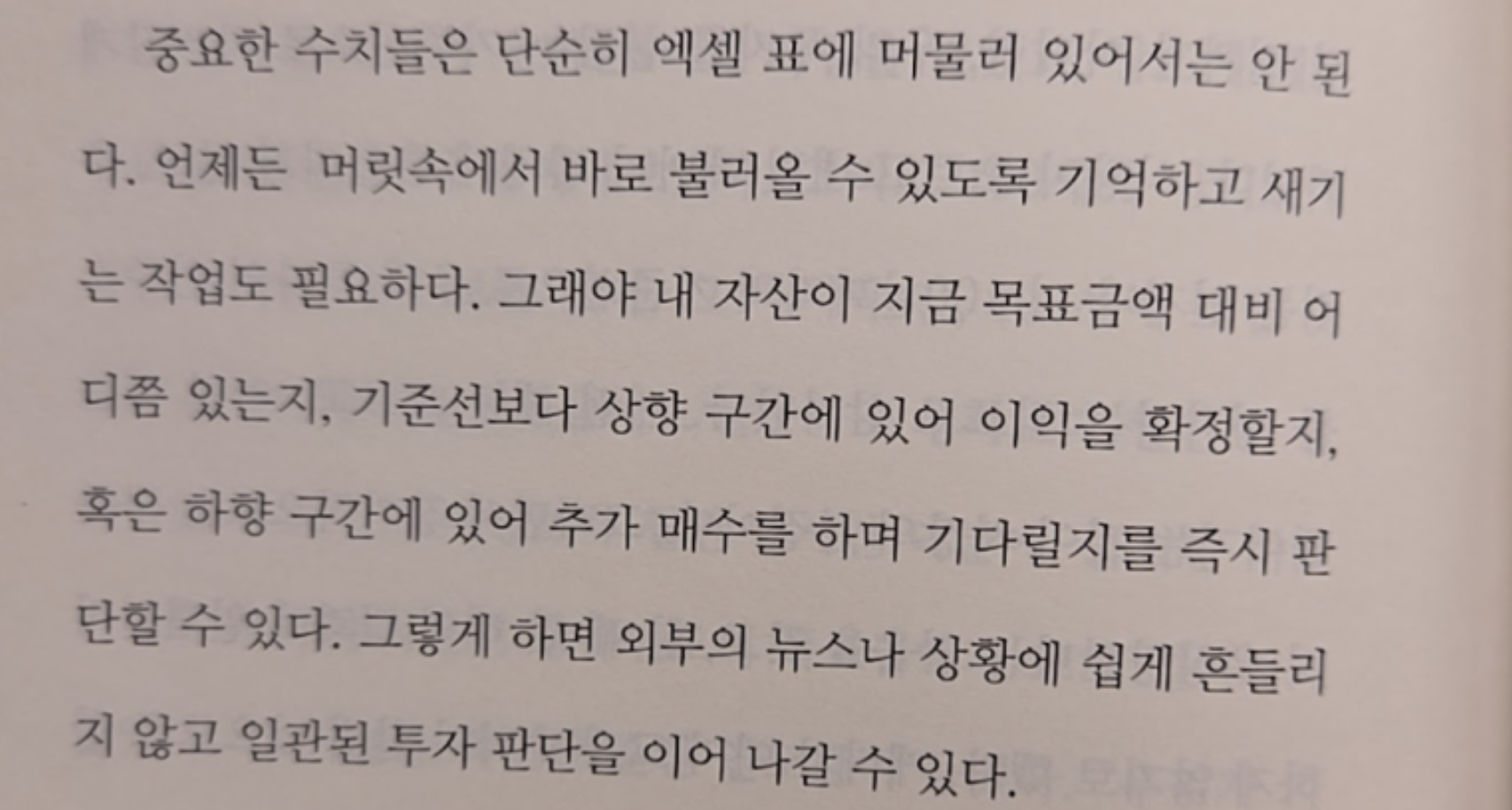

다음으로 나의 머릿속에 가장 많이 남아 있는 건 "기준선"이었다. 기준선은 생애재정표의 건강도를 판단할 수 있는 수치적인 목표라고 볼 수 있다. 결과적으로는 '돈'이라는 것으로 환산된 정량적인 기준이었다. 나 역시도 저자인 가장주부처럼 나만의 기준선을 가지고 있다. 그리고 매년 기준선을 달성했는지 살펴보고 있다.

그러나 그들과 나의 큰 차이점을 책을 통해 발견했다. 나는 맹목적으로 기준선을 달성했는지만 살펴봤다. 현재 나는 나의 기준선보다 3 ~ 4년 앞선 목표까지 달성한 상태다. 하지만 나의 마음은 편안하지 못했다. 자녀들의 대학 진학 (또는 유학) 그리고 독립을 위한 보금자리 지원이라는 거대한 비용을 고려하고 있지 못했기 때문이다.

가장주부의 생애재정표가 인상적인 이유는 시간이 지남에 따라 발생하는 모든 변수를 반영했고, 수치화했다는 점이다. 반면 나는 변수를 알고 있음에도 수치화하지 않고 있다는 사실이다. 즉, 변수가 빠진 이상적인 숫자만 바라보고 만족스럽게 생각하지만 이면에는 불안감을 가지고 있었던 것이다.

이에 나는 미래에 예측되는 변수를 나의 기준선에 반영하기로 했다. 기준선에 반영했음에도 미래 현금 흐름이 어떤지를 살펴보면 불안감을 훨씬 줄어들 수 있기 때문이다. 또한 기준선을 넘어서는 수익도 예측할 수 없는 시장 흐름에 맡겨 사라지면 어쩌나... 하는 불안감도 지워보기로 했다.

이렇게 생각을 바꾼 데는 책의 마지막에 있는 문장이 강하게 남는다. "엑셀 위의 돈의 숫자는 시간이 지나 자연스럽게 불어나지만, 시간은 절대 늘어나지 않는다. 그래서 나는 결심했다. 더는 '언젠가'라는 말을 미루지 않겠다."