-

-

55세 전, 연금을 키워라

김범곤 지음 / 진서원 / 2025년 2월

평점 :

★이 리뷰는 출판사에서 제공받아, 직접 읽고 주관적으로 작성한 리뷰입니다★

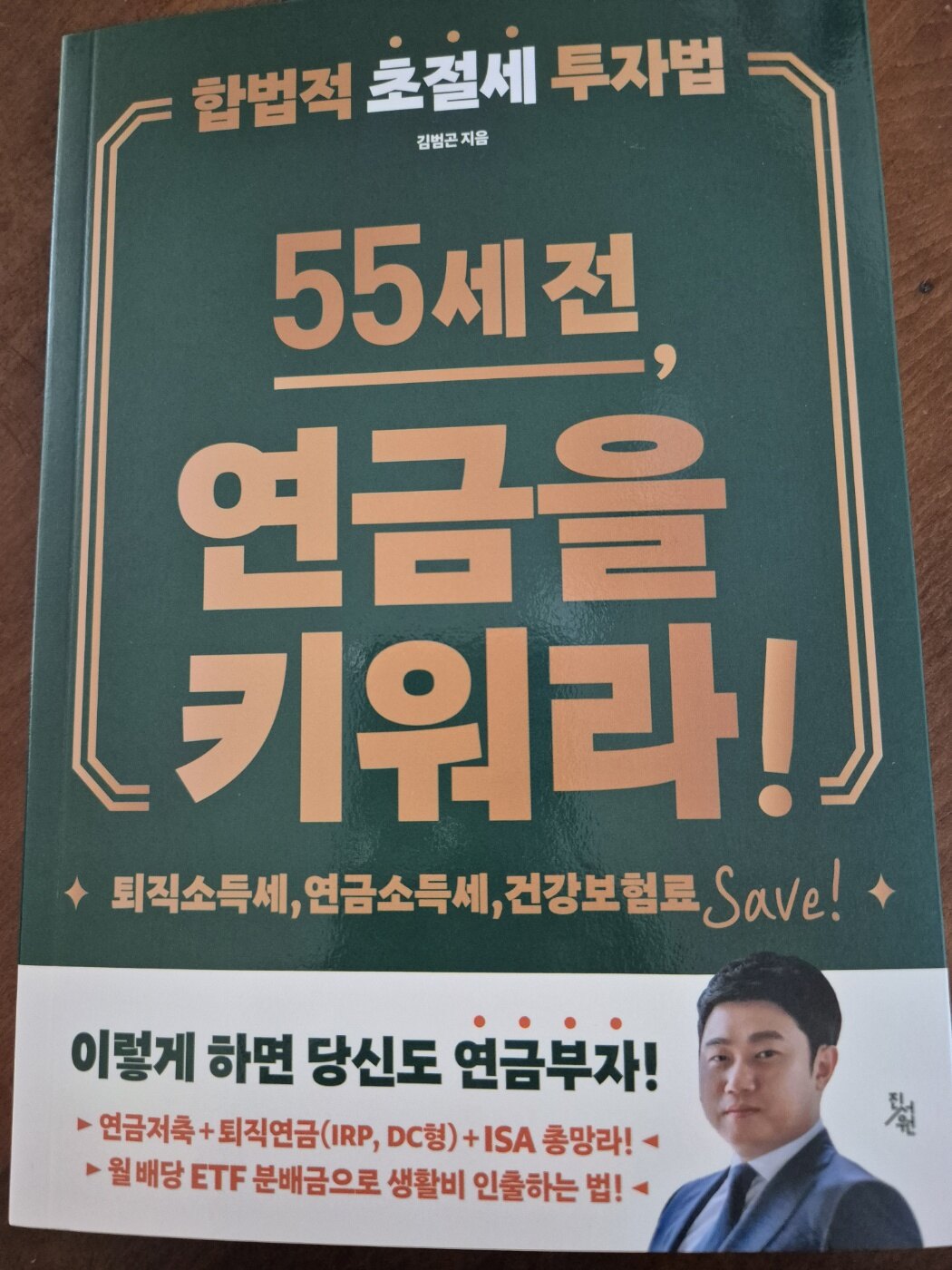

55세 전, 연금을 키워라 !

합법적 초절세 투자법

김범곤 지음

진서원

퇴직 소득세, 연금소득, 건강보험료 SAVE!

이렇게 하면 당신도 연금 부자!

연금저축 + 퇴직연금 (IRP, DC형) + ISA 총망라

월배당 ETF 분배금으로 생활비 인출하는 법 !

25년 3월 20일 여야 국회에서 18년 만에 국민연금 개혁 죄종 합의하고

연금보험 개혁안을 발표했습니다.

보험료율 13% 인상 (-26년부터 매년 0.5%씩 8년간)로,

소득대체율은 기존 40%에서 43%(-26년부터)로 인상한다고 말입니다.

괜히 앞으로가 더 불안감이 느껴지는 건 저만의 느낌인 걸까요?

무언가 모르면 더 불안하고 무섭기 마련이죠...

두려운 앞날을 대비하기 위해

국민연금 말고도 다른 연금에 대해서 공부해 보기로

마음을 먹고 55세 전, 연금을 키워라를 살펴봤습니다.

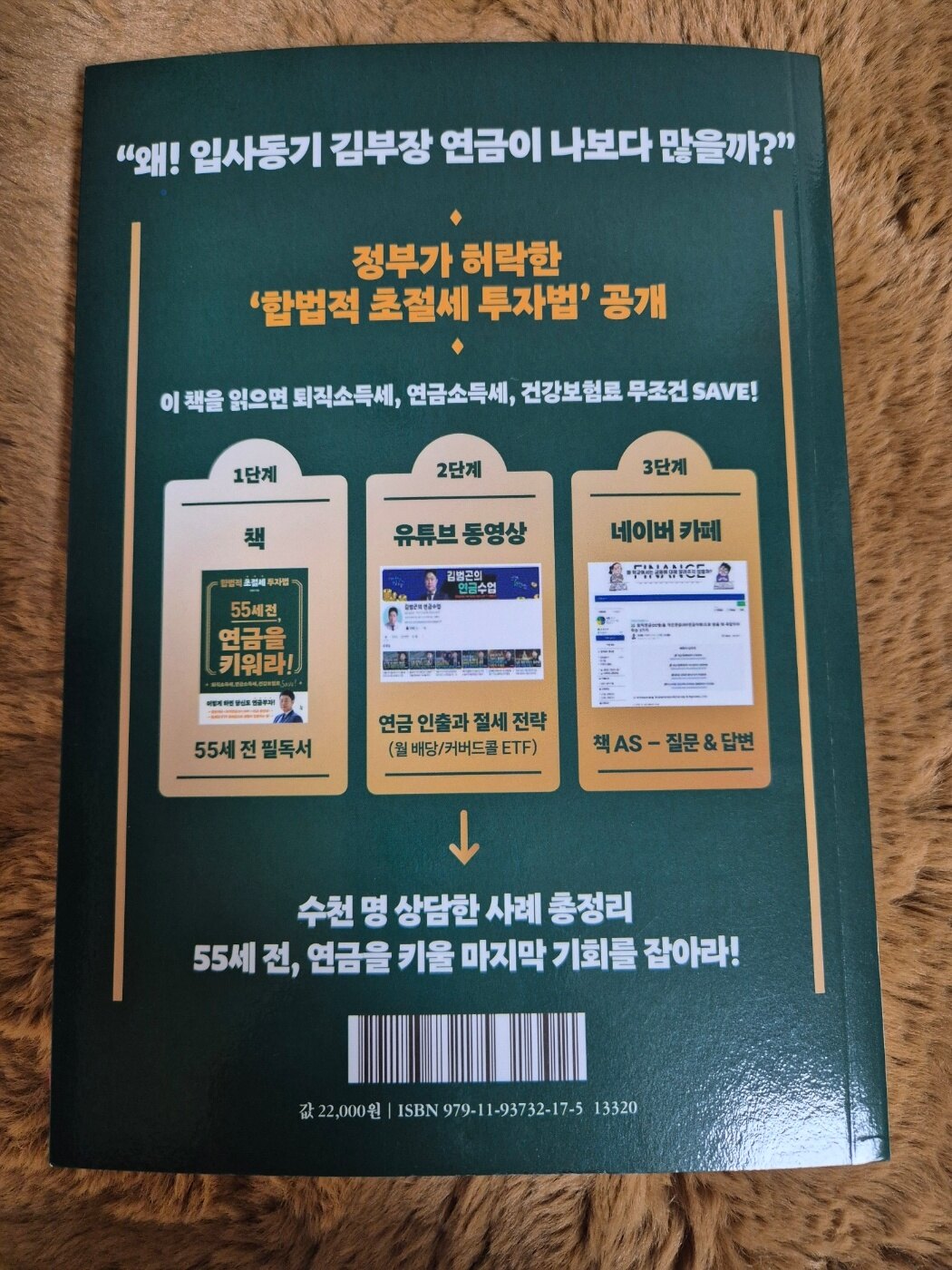

책 표지를 보니 정부가 허락한 '합법적 초절세 투자법' 공개라고

1단계가 55세 전 연금을 키워라 책을 읽고 2단계 유튜브 동영상으로 연금 인출과 절세전략을, 요즘 많이들 하는 월 배당/커버드콜 ETF)를 알려다고 합니다.

그리고 마지막 단계로 네이버 카페에서 책 AS로 질문과 답변을 해준다고 하니

차례대로 해보려 합니다.

이렇게 친절하게 동영상도 수록해 보아서 이해가 안 된다면

동영상을 보시는 것도 좋은 방법일 듯합니다.

왜? 책 제목에 55세 이전에 가입해야 좋다고 하는지

책을 읽을수록 이해가 점점 되더라고요~

연금수령 연차 계산으로 인해 연금 수령 연차가

연금 수령 한도를 결정하게 됩니다

그럼 세제 혜택도 되고 수령 한도 없이

인출도 가능하게 됩니다

퇴직금을 목돈이 아니라 연금으로 인출해야 합니다.

퇴직금 1억 원 일시금 받을 때와 1억을 연금으로 인출할 경우

표와 계산식으로 얼마나 유리한지를 보기 쉽게

비교해 주고 있습니다.

다른 연금 책들은 기본에 충실 다하고 한다면

55세 전, 연금을 키워라 책은

기본 원칙 + 이용할 수 있는 방법들도 알려 주고 있습니다.

예를 들면 만 55세 이상 소득이 있어도

IRP 인출을 1만 원이라도 해라

그래야 연금 수령 연차를 높여야 하니까

그리고 실제 연금수령 연차가 높아질수록

퇴직 소득세 감면 효과도 커지기 때문입니다.

이런 부분들을 생각하지 못한다면 그냥 지나칠 일이고

연수를 따지다 보면 몇 년이 그냥 날리는 일이니

은근히 뼈아플 수도 있을 부분들이라고 생각이 듭니다.

불안정한 시대에 미래를 위해 안전자산 하나 정도는

공부 해서 대비하는 것은 필수라고 생각이 듭니다.

지금이라도 연금에 대해 공부 시작해 봅시다~

#55세전연금을키워라 #김범곤 #진서원 #책좋사 #연금저축 #퇴직연금 #ISA

#퇴직소득세 #연근소득세 #건강보험료 #월배당ETF분배금 #합법적초절세투자법

#수천명상담사례총정리 #연금인출 #절세전략 #커버드콜ETF #당신도연금부자