-

-

2021 내 집 마련 가계부

김유라 지음 / 한국경제신문 / 2020년 10월

평점 :

절판

용돈 가지고 생활하는 대학생이 무슨 가계부를 쓴다고? 라는 말을 할 수도 있다.

직장인도 아니고 주부도 아닌 대학생은 말그대로 용돈을 받고 산다.(알바는 제외한다.)

1주일에 많아야 3만원을 받고 산다. 주말에 약속이라도 있으면 1만원은 더 받는다.

최대 1주일에 5만원은 사용한다.

요즘 1달은 4~5주이니 적어도 20~25만원의 지출이 나간다.

정녕 대학생이라고 적은 돈을 사용할까?

나의 경우 20만원대이면 적은 편이다. 주위에서 술이나 모임을 가지는 애들은 배로 나간다.

부모님 입장에서는 속이 탄다. 대학생이 되었다고 돈을 막 쓰기 때문이다.

SMS로 알림을 해도 직접 와 닿지는 않는다.

그래서 나는 대학생도 가계부를 작성할 필요가 있다고 생각한다.

공과금 내기, 공인인증서 만들기, 투자 등은 대학교 교양수업에서도 안 알려준다.

베블런재, 인플레이션, 외부 효과 등 전문용어들은 가르칠지 언정

실생활에 도움이 되는 금융, 경제 교육은 극히 적다. 이률 계산할 때를 제외하면 보는 일도 없다.

고정적인 수입도 없고

보험이나 교육비에 대해서 어떻게 할 수 없는 대학생이 할 수 있는 일은

가계부 쓰기 밖에 없다.

현실적으로 창업을 하거나 디지털 노마드로서 젊은 나이에 부를 축적한 게 아닌 이상

평범한 소시민 대학생이 할 수 있는 일은 가계부와 공부 밖에 없다.

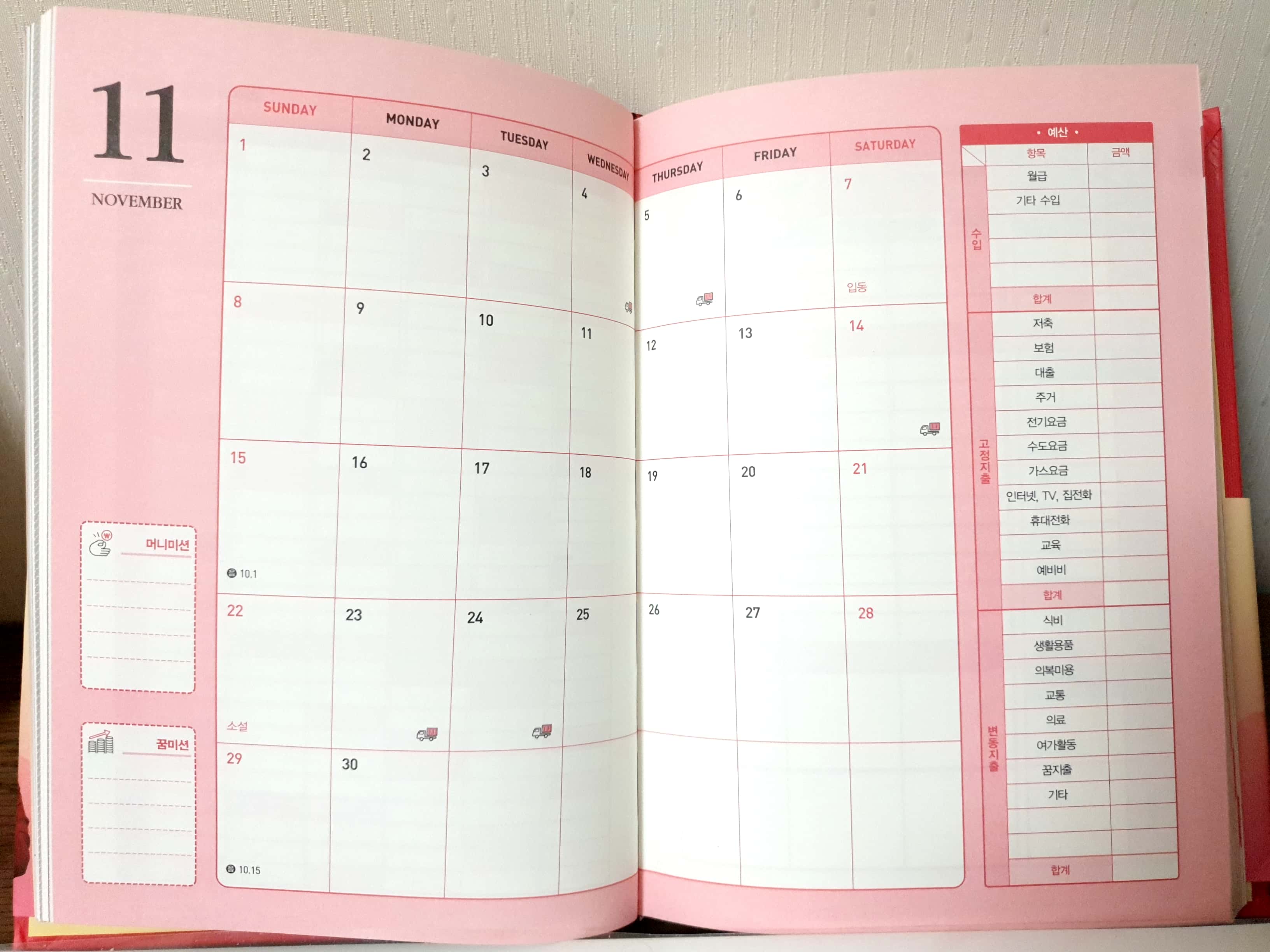

가계부에 나오는 미니미션은 장기간에 걸쳐 소비 항목을 줄이는 구역이다.

변동지출, 유동성 지출은 대학생도 줄일 수 있다.

대학생이라도 수입은 적을지 언정(용돈) 절약은 할 수 있다.

그러니 가계부를 작성한다고 해서 손해는 없다. 이익만 있을 뿐이다.

또한 경제, 부동산 공부도 할 수 있다.

<2021 내 집 마련 가계부>에는 QR 코드가 있다.

가계부 작성법 외에 부동산, 경제 공부법 강의도 있다.

돈이 없을지 언정 보는 눈도 없을 수는 없다.

대학생부터 경제의 흐름을 읽고 부동산을 보는 눈을 키운다면 좋을 것이다.

나이를 불문하고 경제 흐름을 읽고 좋은 물건을 보는 눈을 갖는 것은 좋다.

그러니 지금부터 할 수 있는 가계부와 공부를 시작할 것이다.

당신도 시작하길 바란다.

100세 시대에는 20대든 40대든 살 날이 많기 때문이다.