-

-

부동산은 감이 아니라 데이터 - 예측 가능한 투자 전략

장영길 지음 / 매일경제신문사 / 2023년 11월

평점 :

부동산은 감이 아니라 데이터

장영길 지은이 이면서 부동산학 박사님.

이 책은 논문을 바탕으로 만들어졌습니다.

주요 데이터는 한국부동산원, 국민은행, 통계청,

한국은행, 국토교통부등 공공데이터를 이용했습니다.

제 7장

주택만으로 노후 대책.

중학교때부터 알바를 시작으로 꾸준히 ~

일을 손에서 놓지 않고 살아 왔어요.

집만 장만하면 다~ 됐다란 생각을 갖고 있었는데....;;

막상 집을 장만하고 나서 미래를 생각해보니///

노후 대책을 어떻게 해야 할지 대책이 안섰어요.

젊은 세월을 다~ 보내서야 간신히 집 장만하고,

이제는 아이들 교육비, 생활비에 허덕이면서 살아가는데

어떻게 노후 준비를 할 수 있을지?

집만 가지고도 노후를 잘 보낼수 있을지?

데이터엔 어떻게 나와 있는지 궁금했고 열심히 봤습니다.

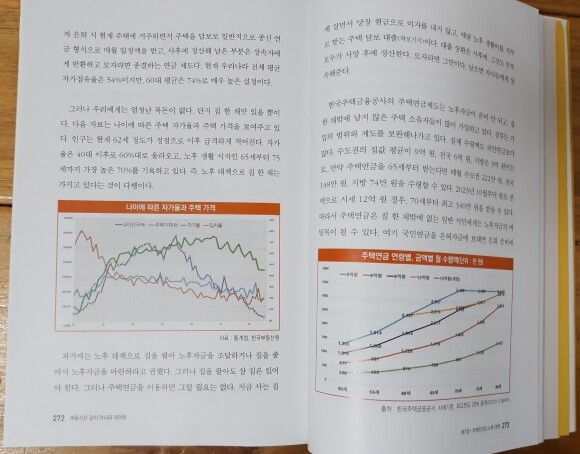

성장기30년 + 경제활동기30년 + 은퇴 후 30년

30대부터 은퇴 자산을 준비해야 하고,

60대 이후에는 잘 운영하는 것이 인생의 성공 여부를 결정.

LG경제연구소에서 예상한 노후자금 = 5~10억으로 최소 4억 원.

매달 생활비가 200~300만 원으로 조사되었다.

은퇴 기간 25년으로 가정.

물가 상승률 3%, 투자 수익률 4%

60세 부부 최소 한달 생활비 198만 원 = 총 5.3억 원이 필요함.

노후소득 보장의 3층 구조(국민연금, 개인연금, 퇴직연금)

145~170만원 노후 연금 수입이 생긴다.

하지만 개인연금 및 퇴직 연금이 없는 사람도 많고

국민연금 가입자 15% 밖에 되지 않기 때문에 ///

다른 방법은???

주택연금, 국민연금, 부동산 임대

노후 자금을 유지하고 만들수 있는 방법에 대해서

데이터로 자세히 설명해 줍니다.

노후 준비를 30세부터 시작해야 한다는 것도..

와 닿았고...

하나도 준비되어 있지 않아서 불안하지만

책에서 큰 틀을 알려주엇기 때문에 많은 도움이 됐습니다.

개인연금을 준비하지 못한 것이 아쉽긴 한데 얼릉 알아봐야 겠어요.

친구들도 다~ 들어 놧다고 하더군요.

개인연금을 어느 보험사에 들어야 하는지에 관해서

또 공부를 해야 하지만 ~

준비를 어떻게 해야 한다는 걸 알게 되어서 너무 감사합니다.

그 외에도 많은 정보 감사합니다.

데이터라고 해서 무슨 도움이 될까 싶었는데~

부동산의 흐름은 곧 돈의 흐름이기도 하고

삶에 많은 영향을 미치기 때문에

데이터로 여러 유형을 볼수록

좋은 기회가 어떤때 일지 알수 있을 것 같습니다.

개인적으로 차트 한곳만 서평했지만~

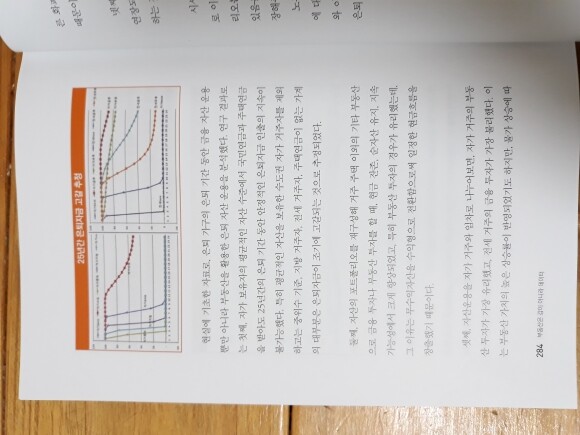

재건축, 부동산 투자, 소유와 전세에 대해서도

데이터를 바탕으로 많은 이야기들을 알려줍니다.

저처럼 유익한 정보를 얻어가길 바랍니다. ^^

#부동산은감이아니라데이터#장영길#매일경제신문사#컬처블룸#컬처블룸리뷰단