-

-

전설로 떠나는 월가의 영웅 - 주식투자에서 상식으로 성공하는 법, 완전개정판

피터 린치.존 로스차일드 지음, 이건 옮김 / 국일증권경제연구소 / 2009년 2월

평점 :

구판절판

오랜만에 다시 "린치"를 읽었다. 요즘 삼양식품을 보면서 다시 린치가 떠올랐다. 피터 린치의 책을 보면 생활 속에서 흔히 접하는 필수소비재 중에서 새로운 유행을 만들어내는 종목에 대한 투자 이야기가 많다. 실제로 피터린치는 '갭', '타코벨', '바디샵','레그스' 나 '던킨' 등의 회사로 큰 수익을 얻었다. 그리고 이런 투자 아이디어는 가족과 주위 사람들을 통해 얻었다.

P33 레그스나 던킨 도너치 같은 낯익은 업체에 투자할 때 스타킹을 신어보거나 커피를 맛보는 것만으로도 당신은 이미 월스트리트의 전문가들이 행하는 것과 같은 전문적인 기업분석을 행하고 있는 셈이 된다. 가장 중요한 사실은 월스트리트에서 알기 전에 당신이 먼저 알고 있다는 것이다. 이미 당신 주변에서 던킨도너츠의 프랜차이즈점이 8개나 들어서는 것을 보았다면, 메릴 린치사의 요식업 전문 분석가가 그 종목을 추천하기를 기다릴 필요가 없지 않은가?

사실 처음 읽을때는 미국과는 다르게 내수시장도 작고, 주요기업들이 이미 과점하고 있는 우리나라에는 그다지 맞지 않는 얘기라고 생각했다.

소주는 '시원'밖에 모르던 부산에서 좋은데이는 극적인 시장 점유율 변화를 보여주었다. 2006년 좋은데이가 출시되고 시내에서 젊은층 위주로 좋은데이를 많이 먹기 시작했고, 2010년 들어서부터 어르신들도 좋은데이를 먹기 시작하면서 급격히 점유율이 올라가기 시작했다.이건 엄청난 투자 기회인데도 시장은 빨리 알아차리지 못하고, 주가 상승이 미미했다. 기존 업체와 점유율 싸움을 하는시기에는 영업비용이 크게 증대 되기 때문에 이익이 빨리 늘지 않기 때문이다. 2010년에 롯데까지 부산소주시장에 가세하면서 3사가 소주를 공짜로 마구 뿌려댔기 때문이다. 이 당시 시내에서 돈 주고 소주 사먹는 사람이 없을 정도였다. 소주 회사들의 판촉경쟁이 마무리 되고 점유율이 안정적으로 다시 늘기 시작하면서 영업이익이 폭증했고, 주가는 이에 정말 드라마틱한 모습으로 올랐다.

언제부터인가 농심라면을 사먹는 것은 구린일이라고 생각하는 사람들이 많아지던때부터 삼양식품에 관심을 가지고 있었다.

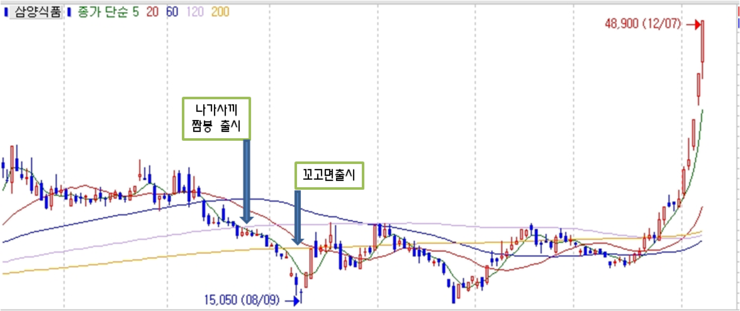

팔도에서 출시한 꼬꼬면의 성공과 맞물려, 삼양식품의 나가사끼 짬뽕 역시 큰 성공을 거두고 있다. 이 두제품의 성공은 역시 먹을만한 라면을 만들어 냈다는데에도 있겠지만, 시장을 독점하다시피 한 농심이 "신라면 블랙" 등의 개짓을 하는 것을 더이상 두고 볼 수 없는 소비자의 마음이 움직이는 것이라고도 할 수 있다. 나가사끼 짬뽕역시 출시 후 온라인 커뮤니티 등에서 좋은 호평을 보였으나, 역시 주가는 빠르게 반응 하지 않았다. 라인 증설등의 설비비용 증가로 삼양식품의 이익 증가가 그렇게 빠르지 않았기 때문이다. 주가가 제 가치를 찾아가는 것은 긴 기다림 끝의 짧은 순간에 이루어진다. 일상 속에서 쉽게 접할 수 있는 새로운 유행을 만들어내는 히트 상품 중에 발견할 수 있는 좋은 투자 기회가 많다. 그 유행이 이익으로 반응되기까지는 시간이 걸리고.. 그 이익이 눈앞에 다가와야지만 비로소 증권업종사자들이 관심을 가지기 때문이다.

삼양식품에 애초 관심이 없었던 것도 아닌데 요즘 사업보고서 한번 읽어 보지 않고 있었다. 난 요즘 대체 멀하고 있는건가 라는 생각이 든다. 2009년에 금융위기로 환율이 급등하던 시기에 중국, 일본인 관광객이 쏟아져들어와 중저가 상품에 대한 판매가 급증한다는 뉴스가 나왔다. 그 때 이미 나도 남포동 '미샤' 매장에 일본인들이 많은 것을 보았다. 하지만 미샤는 당연히 상장사가 아닌줄 알았고, 한참 후에야 미샤가 '에이블씨앤씨'란 이름으로 상장되어 있는 것을 알았다.

무지를 한탄할 뿐 무슨 말을 할 수 있겠는가. 그 후 매일 눈에 띄는 모르는 회사들의 사업보고서를 꾸준히 읽어 오던 습관도 어디로 사라져 버렸다. 음 나는 요즘 무엇을 하고 있는가..

P46 뉴턴이 " 내가 남들보다 멀리 내다본 게 있다면 그건 단지 거인들의 어깨 위에 올라서 있었기 때문이다." 라고 한 말을 이해할 수 있을것 같았다.

새삼 이 말이 깊게 와 닿는다.