-

-

주주 권리가 없는 나라 - 왜 한국 주식시장은 공정과 상식이 작동하지 않는가

박영옥.김규식 지음 / 센시오 / 2024년 1월

평점 :

한국의 자본시장이 어떻게 운영되어 왔는지, 다른 나라와의 비교를 통해 기이하게 운영되어온 한국의 주식시장거래방식에 대해 알 수 있는 책이다.

이 외에 기본적으로 알아두어야 할 주식 관련 정보도 포함되어있다.

'내가 OO라면?'

이런 식으로 물음에 대해 생각할 수 있도록 질문을 하고, 합리적으로 도출이 가능하도록 예시를 들어 설명한다. 참고가 될 사례에 대한 설명이 깔끔하고 간결하다. 주주에 대한 포괄적인 이해를 돕고 있고 , 사례 자체가 최근의 보도들도 포함되어있어 재미있다.

책을 읽으면서 안타까웠던 것은 저자의 주장처럼, 한국기업들의 고질적 문제인 기업거버넌스 문제에 이어, 코리아디스카운트(국내증시저평가)의 주된 원인중 하나인, 한국대기업의 피라미드형 구조의 반복, 중소, 중견기업들도 답습이 끊이지 않고 있다는 것이다. 이로 인해 지배주주가 아닌 일반주주들의 다양한 피해에 대해 깊이 알 수 있었다.

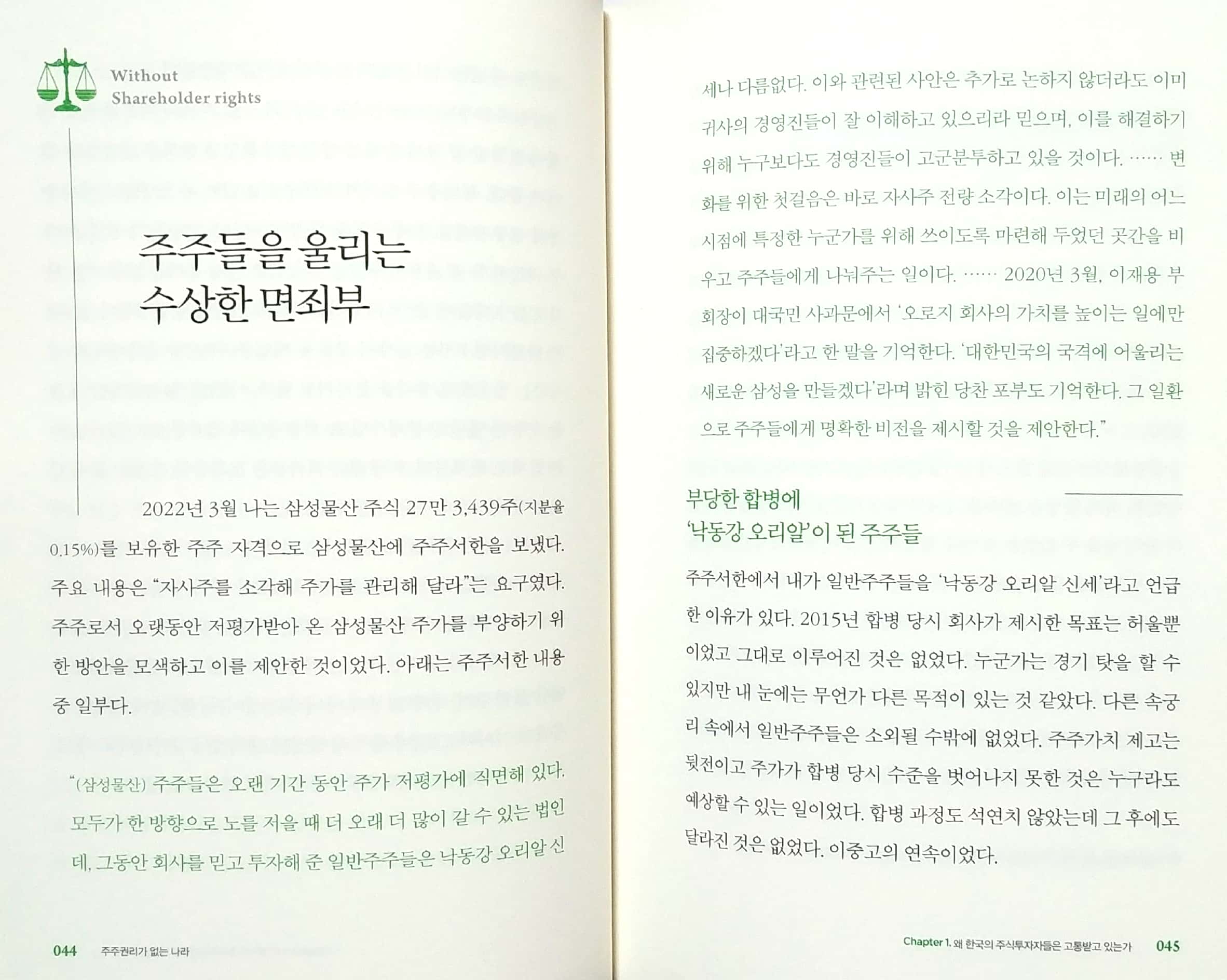

또한, 저자가 삼성물산을 보유한 일반주주로서 저평가된 삼성물산의 주가부양방안을 모색해 주주 서한을 보낸 내용은 흥미롭다.

주식에 관해 일(1)도 몰랐는데, 이 책은 주식에 대해 쓰이는 다양한 용어(기업 거버넌스,더블 카운팅, 코리아 디스카운트 등)와 함께 해결 책도 함께 제시하고 있어 생각만으로 끝난 내용이 아닌 기,승,전,결을 다 생각해 볼수 있도록 제언하고 있다. 좋은 주식책을 추천받고 싶다면 이책이다. 한국주식시장에 관해 이보다 더 잘 설명된 책이 있을까?

사례가 쉽고, 내용이 잘 정리되어있어, 주식시장에 대해 전혀 무지한 사람들도 쉽게 읽고 이해할수 있다. 저자는 책 만 권을 소요할 정도로 다양한 사례를 통해 한국주식시장은 공정과 상식이 작동되지 않고 있다고 주장한다.

실제로 읽다보면, 언제 지배 주주들이 또 다른 사익을 추구하기 위해 고군분투하며, 일반주주들에게 피해를 줄지 모르니, 우리나라 주식은 일단 거르고, 미국과 베트남 주식을 알아봐야 할것만 같다.

한국주식을 매수할지 여부는 차치하더라도, 그럼에도 한국주식시장에 대해 공부해야 하는 이유는 기업이 성장하고 발전하면 나에게도 이익이 되어 돌아온다고 확신할수 있는 상식적인 시장을 만들어야 하기 때문이다.

한편으로, 기업은 홀로 존속할수 없으며, 존재가치가 국가와 국민들로부터 비롯되므로, 모든 국민이 힘을 합쳐 주식회사의 약속이 지켜지는 사회가 되도록 관심을 가져야 할 것이다. 저자의 말처럼 권리 위에 잠자는 자는 보호받지 못하니, 스스로 내 권리를 위해 행동해야 할 때다. 그러기 위해서는 한국주식시장에 대해 공부해야만 한다. 무엇이든 알아야 발전의 계기가 생기기 때문이다.

<인용문>

일반주주 뒤통수 치는 '물적분할 후 동시상장'

2021년 9월 SK이노베이션이 핵심 미래 산업이었던 배터리 부분을 물적분할을 통해 SK온(ON)으로 분사시켰다. 즉, SK이노베이션의 알짜 사업을 떼어 내 SK온이라는 자회사를 새로 만든것이다.

그결과 30만원대였던 SK이노베이션 주가가 10만원대까지 하락하고 일반주주들이 큰 피해를 보게 되었다. 단지 그 요인만 있는건 아니지만, 알짜 사업부를 분사시키면서 차후 상장시킬것이라는 우려가 반영된다. 그 알짜 자회사가 상장되면 모회사 주주들이 그 자회사의 주식을 배정받지 못한다는 사실을 불보듯 뻔하므로 투자자들이 떠나버린것이다.

해당 알짜 사업부를 보고 투자했는데 이제는 그 회사의 주식을 다시 사야 하는 말도 안되는 일이 벌어질수 있다.

SK온이 상장되면, SK이노베이션의 지배주주는 물적분할로 떼어낸 SK온의 경영권을 그대로 유지한채로 대규모 신규 자금을 유치할수 있게 된다. 그것도 알짜사업이라는 프리미엄을 얹은 채 말이다.

지배주주 입장에서는 '꿩 먹고 알먹고'다.

하지만 일반주주 입장에서는 어떨까.

알짜 사업부인 배터리 부분이 성장할때까지 인내하며 기다리고 있던 SK이노베이션 일반주주들은 SK이노베이션의 알짜 사업부를 떼어 내면서 자신들이 가지고 있던 모회사 주식이 반토막나는 현실을 고스란히 감당해야 했다. 지배주주가 핵심 사업부를 물적분할하여 열매를 맺을 동안 일반주주는 손 놓고 보고만 있어야 하는 셈이다.

이 사례가 SK이노베이션만이 아니다.

최근들어 핵심사업을 물적분할한후 자회사를 상장하여 모회사의 지배주주가 일반주주의 몫을 앗아가는 일이 기업들 사이에 유행처럼 번지고 있다.

2020년 9월에는 LG화학,LG에너지솔루션 물적분할 결정 이슈도 있었다.

LG화학이 2차전지 사업부를 LG에너지솔루션으로 물적분할후 상장하자, 100만원에 육박하던 모기업 LG화학의 주가는 순식간에 반토막 났으며 알짜 사업인 2차전지 배터리를 잃은 LG화학은 이제 빈껍데기에 불과하다는 말까지 나오고 있다.

지난 20년간 LG화학이 육성한 2차 전지 사업의 미래 가능성을 보고 투자했던 장기 투자자들은 악재 이상의 깊은 배신감과 좌절감을 느낄수 밖에 없다.

이런 일이 아무렇지 않게 벌어지는 것은 우리자본시장 자체가 공정하지 않다는 방증이다.

이대로라면 아무리 좋은 의도로 일등기업에 투자해도 소용없다. 주주가치를 훼손시키고자 하는 기업에 장기적인 투자 안목은 사치일뿐이다.