-

-

한눈에 보는 실전 재무제표 - 재무제표 서적으로 아마존 초유의 베스트셀러가 된 책, 개정판

토마스 R. 아이텔슨 지음, 박수현 옮김 / 이레미디어 / 2019년 11월

평점 :

구판절판

<한눈에 보는 실전 재무제표>는 이론으로서의 재무제표를 공부하는 것이 아니라 사업할 때 실제로 재무제표가 어떻게 변화하는지 알 수 있게 구성되어 있다.

회사를 세울 때 가장 먼저 주식을 발행하고 생산할 제품의 원자재를 구매하고 일할 직원을 채용한 뒤 제조설비를 구매하고 제품을 생산, 판매하는 일련의 과정들을 거치면서 각 단계의 활동들이 재무제표에 어떻게 반영되는지 실시간으로 알 수 있다.

이런 구성 방식이 재무제표의 이론 설명에 치중하는 많은 서적들과 차별화되어 아마존에서 베스트셀러에 오르게 된 것이 아닌가 싶다. 그래서 이 책은 다른 누구보다도 실무에서 회계 업무를 하려는 사람들에게 도움이 될 것이다.

책은 총 5개의 파트로 구성되어 있는데 첫 번째 파트에서는 재무제표의 기본인 용어와 구조에 대해서 설명한다.

재무제표는 일반적으로 사용되는 용어 대신 재무제표에만 사용되는 용어들이 꽤 많기 때문에 기본적인 회계 용어 정의는 필수적이다. 약 370페이지 중 100페이지가 넘는 분량을 이 파트에 할애한 것을 보면 용어와 구조를 이해하는 것이 얼마나 중요한 것인지 알 수 있다.

두 번째 파트는 애플소스를 제조, 판매하는 애플시드라는 가상의 기업을 만들어 기업의 설립에서부터 고용, 제조, 판매까지 각 사건이 발생할 때마다 재무제표에 어떻게 반영되는지 하나하나씩 보여준다. 이 책에서 가장 핵심이 되는 파트로 각각의 거래가 일어날 때마다 손익계산서, 현금흐름표, 대차대조표(재무상태표)가 어떻게 바뀌는지 알 수 있다.

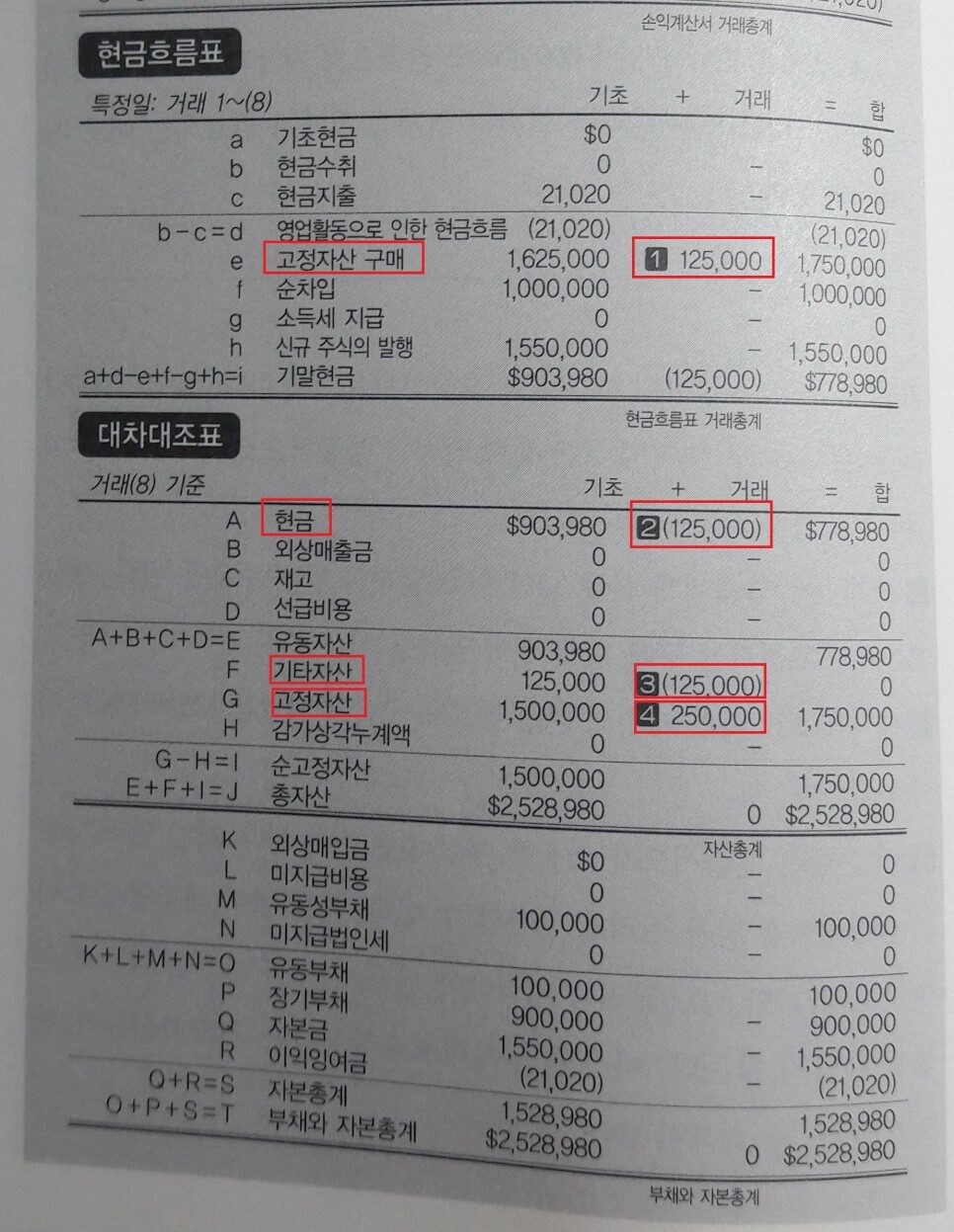

예를 들어 생산에 필요한 제조설비를 주문하고 대금의 50%인 12만 5천 달러는 선금으로 지불한 후 잔금은 설비의 설치와 검사가 완료될 때 지급하기로 한 경우 현금흐름표와 재무상태표에는 아래와 같이 기재된다.

1. 주문한 제조설비는 고정자산이므로 현금흐름표에서 고정자산에 12만 5천 달러에 금액이 추가된다.

2. 제조설비를 구매하기 위해 지불한 선금은 보유하고 있던 현금에서 나가는 것이기 때문에 재무상태표 현금에서 12만 5천 달러가 빠진다. 재무제표에서 괄호 표시는 마이너스를 의미한다.

3. 제조설비는 고정자산이고 현재는 12만 5천 달러만 지불했지만 설비의 가격은 25만 달러이기 때문에 남은 잔금 12만 5천 달러를 기타자산에서 -12만 5천 달러라고 기재한다.

4. 최종적으로 구매하게 되는 고정자산의 금액은 25만 달러이기 때문에 재무상태표에서 고정자산에 25만 달러를 기재한다.

이런 식으로 제조설비 하나를 구매하더라도 손익계산서, 현금흐름표, 재무상태표에 각각 다르게 기재되기 때문에 각 거래마다 어떤 계정과목으로 어떻게 기재되는지를 따라가보는 것은 재무제표를 이해하는데 많은 도움이 된다.

세 번째 ‘성과 창출을 위한 재무제표의 기법’ 파트에서는 기업이 1년 동안 회사를 운영한 후 그 사업 성과를 어떻게 평가해야 하는지에 대해 설명한다. 그 중에서도 기업의 재무상태를 파악하는 것이 중요한데 이 때 단순히 매출을 얼마나 달성했는가하는 것보다는 매출과 원가, 이익과 비용 등 각 항목의 관계가 중요한데 유동성 비율, 자산운용 비율, 수익성 비율, 레버리지 비율을 계산하는 방법을 알려 줌으로써 누구나 제대로 된 사업성과를 측정해볼 수 있도록 도와준다. 이 파트에서 우리가 주식 투자시 필수적으로 알아야 한다는 ROA(총자산 이익률)이 나 ROE(자기자본 이익률)를 계산하는 방법에 대해 구체적으로 알 수 있다.

그리고 네 번째, 다섯 번째 파트에서는 사업 확장을 위한 경영 전략과 앞으로 기업을 계속적으로 운영하기 위해 현금흐름을 분석하는 방법에 대해 나와있다.

이렇게 기업의 설립에서부터 제품을 제조하고 판매해서 수익을 거두고 사업을 확장해서 투자를 받기까지 한 기업의 전 생애에 대해 총망라한 정보를 이 책 한권에서 모두 만나볼 수 있다.

다만 아쉬운 점은 최근에 발행된 개정판임에도 불구하고 현재는 사용하지 않는 대차대조표와 같은 용어를 사용하거나(현재는 재무상태표로 바꼈다.) 계정과목명이 한국 기업에서 사용하는 것과는 약간 다르다는 것이다. 책 자체가 미국 저자가 쓴 책이고 미국의 회계기준에 따르다보니 한국과 약간 차이가 있는 것은 어쩔 수 없지만 가급적 한국 실정에 맞게 변경했었다면 실무를 하려는 사람들에게 더 실질적인 도움이 됐을 것이다.

그리고 일반적으로 한국에서 사용하는 재무상태표에서는 어느 계정 과목까지가 자산이고 자본, 부채인지 분리해서 기재해주는데 책에 기재된 표에서는 그런 구분이 눈에 잘 띄지 않아 약간 보기 힘들었다.

또 원자재를 구매하거나 제품을 제조하는 등의 각 활동마다 재무제표가 필수적으로 들어가는데 숫자가 잘못 기재되는 등의 오타가 있어 자칫 독자들에게 혼란을 줄 수도 있을 것 같다.

이야기하다 보니 아쉬운 점만 있는 것 같지만 장점 또한 많은 책이었다. 앞에서도 얘기했지만 각 거래마다 손익계산서, 현금흐름표, 재무상태표의 어떤 계정과목이 바뀌는지 보는 것은 실무에 많은 도움이 되기 때문에 사업을 하려고 하는 사람이나 회계에 첫 발을 내딛은 사람이라면 충분히 도움이 될 것이다.