-

-

리스크의 과학 - 위험을 어떻게 부와 행운으로 바꿀 것인가?

앨리슨 슈레거 지음, 서정아 옮김 / 세종(세종서적) / 2019년 12월

평점 :

리스크란 무엇일까? 이 책에서 의미하는 리스크란 '변동성'을 의미한다고 볼 수 있겠다.

주가의 변동성 뿐만 아니라, 이 세상 모든 것, 예를 들면 날씨, 교통, 사냥 등 모든 것이 변동성의 영향하에 있다.

이 변동성의 반대편에 서 있는 것이 보험, 자동차 보험과 같이 보험회사와 계약하는 보험뿐 아니라), 이다.

변동성을 줄이기 위한 행위, 보험. 과연 보험에 가입하는 것은 현명한 선택인가?

보험에 대한 생각은 나의 생각은 시기에 따라 점점 변했다.

1. 대학생 그리고 사회 생활 초년 시절

나는 아무 생각이 없었다. 회사내로 방문의 보험 외판원에 덜컥 보험을 들기도 했다.

2. 가치 투자를 접하고 난 후.

모든 것을 기대값을 기준으로 판단하던 시기이다. 보험은 기본적으로 기대값이 마이너스 이므로 절대 들어서는 안되는 것이라 생각했고, 와이프에게도 같은 생각을 종용했다.

3. 40대 중반 즈음에.

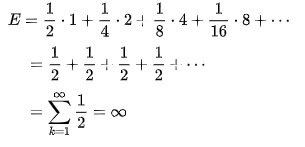

상트페테르부르크의 어떤 도박장에는 다음과 같은 게임이 있었다.

- 동전을 던져 뒷면이 나오면 계속 던지고, n번째 처음 앞면이 나오면 게임이 종료되고 2루블의 상금을 지급, 도박의 참가비는 10,000루블

이러한 게임을 기댓값(E)을 구해보면,

따라서 기댓값은 무한대가 됨에도 불구하고 누구도 이 게임에 참가하지 않는 역설이 발생하였다.

위의 역설을 생각하다 보니, 기대값이 플러스 (혹은 무한대) 이더라도 현명하지 않은 선택일 수 있음을 알게 되었다.

산술평균으로 계산하는 기대값은 효용에 근거에 판단하는 인간의 척도와 맞지 않을 수 있는 것이다.

산술평균으로 마이너스이지만 기하평균으로는 플러스가 되는 경우, 보험에 가입하는 것이 의미가 있을 수 있겠다.

보험의 정반대에 해당하는 것이 복권이다. 복권은 그 자체로 기대값이 (산술평균이든 기하평균이든) 마이너스이면서 소수만이 복권에 당첨되는 변동성을 높이는 방향으로 작동한다.

4. 40대 후반 즈음에

어느 정도 자산이 쌓이고 나서는 보험에 가입하는 것이 참으로 쓸데 없다고 느껴졌다. 보험금으로 받는 금액 자체가 전체 자산기준으로 얼마 되지 않으므로.

5. 지금.

코로나로 인해 전세계 주식시장이 폭락하는 지금, 그냥 보험은 필요 없을지라도, 투자자산에 대한 보험(Hedge)을 들지 않은 것을 후회하고 있다.

이 책에서 줄기차게 얘기하는 것은 미래는 불확실성으로 가득차 있으니 언제든지 예기치 못한 상황이 일어날 수 있다는 겸손한 마음가짐으로 변동성(리스크)에 대비해야 한다는 것이다. 이 책에서 제시하는 실제적인 대비책을 보면 다음과 같다.

- 출근시간 길이 막힐 것에 대비해서 조금 여유를 두가 일찍 나서기

- 불법 성매매하다 인생을 망치지 않기 위해 비싸지만 합법적인 성매매 하기

- 들쭉날쭉한 수입의 변동의 줄이기 위해 조합을 만드는 파파라치

- 승자 독식 보다 결승전 상대와 Deal을 통해 일정 금액을 사전에 확보하는 프로 포커 플레이어

- 예상치 못한 상황을 준비해서 여러가지 Option을 두는 서퍼

이전에 읽은 [신호와 소음], [운과 실력의 성공 방정식]과 함께 우리 인생의 많은 부분을 차지하는 운에 대해서 참 알기 쉽게 설명한 책이다.